Gemeinschaftsdiagnose Frühjahr 2024: Gegenwind aus In- und Ausland: Institute revidieren Prognose deutlich nach unten

Laut Gutachten geht eine bis zuletzt zähe konjunkturelle Schwächephase mit schwindenden Wachstumskräften einher. In der lahmenden gesamtwirtschaftlichen Entwicklung überlagern sich konjunkturelle und strukturelle Faktoren. Zwar dürfte ab dem Frühjahr eine Erholung einsetzen, die Dynamik wird aber insgesamt nicht allzu groß ausfallen.

„Im bisherigen Dreiklang aus lahmender Konjunktur, lähmender Politik und leidendem Wachstum ändert sich nur die konjunkturelle Tonlage von Moll auf Dur“, sagt Stefan Kooths, Konjunkturchef am Kiel Institut für Weltwirtschaft (IfW Kiel).

Im laufenden Jahr avanciert der private Konsum zur wichtigsten Triebkraft für die Konjunktur, im kommenden Jahr dann vermehrt auch das Auslandsgeschäft.

Derzeit bewegt sich die Wirtschaftsleistung auf einem Niveau, das kaum über dem vor der Pandemie liegt. Seitdem tritt die Produktivität in Deutschland auf der Stelle. Außen- und binnenwirtschaftlich gab es zuletzt mehr Gegen- als Rückenwind.

Der private Konsum zog später und weniger dynamisch an als bislang von der Projektgruppe Gemeinschaftsdiagnose erwartet. Die deutschen Ausfuhren gingen trotz steigender weltwirtschaftlicher Aktivität zurück, vor allem, weil die Nachfrage nach den für Deutschland bedeutsamen Investitions- und Vorleistungsgütern schwach war und die preisliche Wettbewerbsfähigkeit bei energieintensiven Gütern litt.

Fortwährende Unsicherheit über die Wirtschaftspolitik belastet die Unternehmensinvestitionen, die sich trotz der erwarteten Belebung im kommenden Jahr dann auf dem Niveau des Jahres 2017 bewegen dürften.

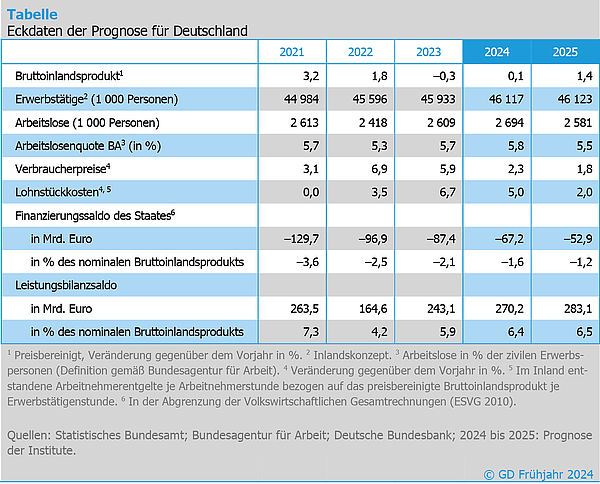

Die Effektivverdienste werden in den Jahren 2024 und 2025 voraussichtlich um 4,6 bzw. 3,4% zulegen. Damit nehmen die Reallöhne über den gesamten Prognosezeitraum zu und holen die Verluste aus dem Jahr 2022 und dem ersten Halbjahr 2023 langsam wieder auf. Das Niveau von Ende 2021 – also vor dem drastischen Inflationsschub – wird aber voraussichtlich erst im zweiten Quartal 2025 erreicht.

Insgesamt erwarten die Institute einen Anstieg der Verbraucherpreise um 2,3% im laufenden und um 1,8% im kommenden Jahr. Bereinigt um den dämpfenden Effekt der Energiepreise ergeben sich Kerninflationsraten von 2,8 (2024) und 2,3% (2025).

Ein robuster Arbeitsmarkt stützt die konsumbezogenen Auftriebskräfte. Die realen Lohnstückkosten nehmen im Zuge der Lohnsteigerungen zwar wieder deutlich zu, bleiben aber beschäftigungsfreundlich.

Die Arbeitslosigkeit dürfte nur noch geringfügig steigen und bereits ab dem Frühjahr wieder sinken. Auf Jahressicht prognostizieren die Institute Arbeitslosenquoten von 5,8% (2024) und 5,5% (2025).

Die Fehlbeträge im gesamtstaatlichen Haushalt gehen in Relation zur Wirtschaftsleistung von 2,1% im Vorjahr auf 1,6% (2024) und 1,2% (2025) zurück. Die Einnahmenquote der öffentlichen Hand erreicht in den beiden Prognosejahren mit 47,5% und 48,4% jeweils gesamtdeutsche Rekordwerte.

Wirtschaftspolitisch empfehlen die Institute eine behutsame Reform der Schuldenbremse basierend auf dem Vorschlag der Deutschen Bundesbank, der mehr schuldenfinanzierte Investitionen als bislang zulässt. Zudem regen sie an, die Defizitbegrenzung nach einem Ziehen der Ausnahmeklausel nicht mehr abrupt, sondern stufenweise wieder scharf zu stellen.

Wichtiger sei aber eine Neugestaltung der staatlichen Finanzverfassung, um kommunale Investitionstätigkeit – gut 40% der gesamten öffentlichen Investitionen – besser von konjunkturell bedingten Haushaltsnöten abzuschirmen.

Langfassung des Gutachtens

Projektgruppe Gemeinschaftsdiagnose: Deutsche Wirtschaft kränkelt – Reform der Schuldenbremse kein Allheilmittel. Frühjahr 2024. Halle (Saale) 2024.

Die Langfassung des Gutachtens ist hier abrufbar.

Über die Gemeinschaftsdiagnose

Die Gemeinschaftsdiagnose wird zweimal im Jahr im Auftrag des Bundesministeriums für Wirtschaft und Klimaschutz erstellt. Am Frühjahrsgutachten 2024 haben mitgewirkt:

- Deutsches Institut für Wirtschaftsforschung (DIW Berlin)

- ifo Institut – Leibniz-Institut für Wirtschaftsforschung an der Universität München e. V. in Kooperation mit dem Österreichischen Institut für Wirtschaftsforschung (WIFO)

- Kiel Institut für Weltwirtschaft (IfW Kiel)

- Leibniz-Institut für Wirtschaftsforschung Halle (IWH)

- RWI – Leibniz-Institut für Wirtschaftsforschung in Kooperation mit dem Institut für Höhere Studien Wien

Wissenschaftliche Ansprechpartner

Professor Dr. Stefan Kooths

Kiel Institut für Weltwirtschaft (IfW Kiel)

Tel +49 431 8814 579 oder +49 30 2067 9664

Stefan.Kooths@ifw-kiel.de

Dr. Timm Bönke

Deutsches Institut für Wirtschaftsforschung (DIW Berlin)

Tel +49 30 89789 485

tboenke@diw.de

Professor Dr. Timo Wollmershäuser

ifo Institut – Leibniz-Institut für Wirtschaftsforschung an der Universität München e. V.

Tel +49 89 9224 1406

Wollmershaeuser@ifo.de

Professor Dr. Oliver Holtemöller

Leibniz-Institut für Wirtschaftsforschung Halle (IWH)

Tel +49 345 7753 800

Oliver.Holtemoeller@iwh-halle.de

Professor Dr. Torsten Schmidt

RWI – Leibniz-Institut für Wirtschaftsforschung

Tel +49 201 8149 287

Torsten.Schmidt@rwi-essen.de

Ihr Kontakt

Für Wissenschaftler/innen

Stellvertretender Präsident Abteilungsleiter

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-800 Anfrage per E-MailFür Journalistinnen/en

Leiterin Kommunikation

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-720 Anfrage per E-MailIWH-Expertenliste

Die IWH-Expertenliste bietet eine Übersicht der IWH-Forschungsthemen und der auf diesen Gebieten forschenden Wissenschaftler/innen. Die jeweiligen Experten für die dort aufgelisteten Themengebiete erreichen Sie für Anfragen wie gewohnt über die Pressestelle des IWH.

Zugehörige Publikationen

Deutsche Wirtschaft kränkelt – Reform der Schuldenbremse kein Allheilmittel

in: Dienstleistungsauftrag des Bundesministeriums für Wirtschaft und Klimaschutz, 1, 2024

Abstract

Die Wirtschaft in Deutschland ist angeschlagen. Eine bis zuletzt zähe konjunkturelle Schwächephase geht mit schwindenden Wachstumskräften einher. In der lahmenden gesamtwirtschaftlichen Entwicklung überlagern sich somit konjunkturelle und strukturelle Faktoren. Zwar dürfte ab dem Frühjahr eine Erholung einsetzen, die Dynamik wird aber insgesamt nicht allzu groß ausfallen. Zeitlich verzögert und in abgeschwächter Form hat das konjunkturelle Grundmuster, das die Institute im vergangenen Herbstgutachten gezeichnet hatten, im Prognosezeitraum weiterhin Bestand. Im laufenden Jahr avanciert der private Konsum zur wichtigsten Triebkraft für die Konjunktur. Nachdem der ab Mitte 2021 einsetzende Teuerungsschub die Massenkaufkraft zwei Jahre lang drastisch geschmälert hatte, steigen die real verfügbaren Einkommen nun wieder deutlich. Zum einen bildet sich der kräftige Preisauftrieb weiter zurück, zum anderen werden nun mehr und mehr höhere Lohnabschlüsse wirksam, die zunächst nur verzögert an die hohe Geldentwertung angepasst werden konnten. Zudem schlägt auch bei den monetären Sozialleistungen in beiden Prognosejahren wieder ein deutliches reales Plus zu Buche. Damit fließt insgesamt mehr Kaufkraft an private Haushalte. Während somit in diesem Jahr die konsumbezogenen Auftriebskräfte dominieren, trägt im kommenden Jahr vermehrt das Auslandsgeschäft die Konjunktur. Alles in allem revidieren die Institute ihre Prognose für die Veränderung des Bruttoinlandsprodukts im laufenden Jahr gegenüber ihrem Herbstgutachten deutlich um 1,2 Prozentpunkte nach unten auf nunmehr 0,1 %. Die Prognose für die Rate im kommenden Jahr bleibt mit 1,4 % nahezu unverändert (Rücknahme um 0,1 Prozentpunkte), geht aber mit einem um über 30 Mrd. Euro geringeren Volumen der Wirtschaftsleistung einher. Die Werte für die jahresdurchschnittliche Veränderung überzeichnen die Unterschiede in der konjunkturellen Dynamik beider Jahre, die ausweislich der jeweiligen Verlaufsraten mit 1,0 % und 1,5 % weniger ausgeprägt sind. Gleichwohl verlagert sich die Erholung nunmehr stärker in das kommende Jahr.