Gefahr einer Gaslücke gegenüber April deutlich verringert – aber Versorgungsrisiken bleiben

**UPDATE 28.07.2022:

Nach Drosselung der russischen Gaslieferungen auf 20% hat die Projektgruppe Gemeinschaftsdiagnose ihre Simulationen erneut aktualisiert, vgl. Zur Gefahr einer Gaslücke in Deutschland bei einer Drosselung russischer Lieferungen auf 20%.

Die Simulationsergebnisse folgender Szenarien (angenommener Beginn jeweils August 2022) stehen im Excel-Format zum Download bereit:

ENDE UPDATE**

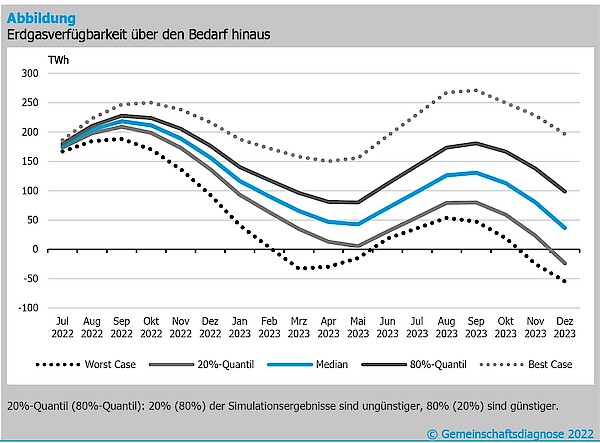

Angesichts der jüngst von russischer Seite gedrosselten Durchleitungsmengen haben die Institute ihre Mitte April im Frühjahrsgutachten für die Bundesregierung veröffentlichten Simulationen bis Ende 2023 für die Gasverfügbarkeit und die wirtschaftlichen Effekte im Fall eines Lieferstopps aktualisiert. Dabei werden modellbasiert für verschiedene Zeitpunkte eines Lieferstopps zahlreiche Simulationen gefahren, die Einsparpotenziale und zusätzliche Liefermengen berücksichtigen. Die zuletzt beobachteten Füllstände der Gasspeicher, die leicht unter dem Durchschnitt der vergangenen Jahre liegen, fließen hierbei ein.

Im Median der Simulationsergebnisse, wo also jeweils die Hälfte der Ergebnisse höher oder niedriger liegt, ergibt sich bei einem sofortigen Lieferstopp keine Gasversorgungslücke bis Ende kommenden Jahres. Industrielle Verbraucher müssten dann nicht rationiert werden (die Versorgung privater Haushalte und sozialer Einrichtungen wäre ohnehin nicht gefährdet). Bei einem sofortigen Lieferstopp im April wäre im Jahr 2023 eine Gaslücke im Umfang von 35,5 TWh aufgetreten, was die Gasversorgung für die Industrie erheblich beschnitten und dort die Produktion eingeschränkt hätte. Grund dafür ist, dass zwischenzeitlich mehr Gas nach Deutschland geströmt ist und gespeichert wurde, als sonst im kommenden Jahr gefehlt hätte. Waren die deutschen Gasspeicher im vergangenen April nur zu 30% gefüllt, so hat der Füllstand zuletzt 58% erreicht.

Dennoch ist die Versorgung der Industrie bei einem sofortigen Lieferstopp nicht in jedem Fall gesichert. So ergibt sich mit einer Wahrscheinlichkeit von 20% im kommenden Jahr eine Gaslücke von mindestens 23,8 TWh, im sehr unwahrscheinlichen schlechtesten Fall fehlen sogar fast 160 TWh. Durch den daraus resultierenden Produktionsausfall in den gasintensiven Industrien und ihren unmittelbaren Abnehmern käme es den Berechnungen der Institute zufolge zu einem Wertschöpfungsverlust von rund 46 Mrd. Euro (20-prozentige Wahrscheinlichkeit) bzw. 283 Mrd. Euro (Worst Case). Dies entspricht 1,6% bzw. 9,9% der Wirtschaftsleistung des Jahres 2021.

Die gesamtwirtschaftlichen Einbußen dürften noch deutlich größer ausfallen, da die unmittelbaren Effekte noch konjunkturell verstärkt würden. Außerdem würde den Haushalten infolge höherer Energiepreise Kaufkraft entzogen. In einer Analyse im April hatten die Institute den gesamtwirtschaftlichen Effekt gut dreimal so hoch eingeschätzt wie jenen auf unmittelbar betroffene Industrien. Entwarnung geben die jetzt berechneten Simulationen allerdings für Szenarien, in denen die derzeit auf 40% gedrosselten russischen Lieferungen fortgesetzt werden. Dann droht auch bei ungünstigen Konstellationen kein Gasengpass für die Industrie.

Am Ende des Simulationszeitraums wären die Gasspeicher im Vorjahresvergleich erheblich geringer gefüllt (14,1% Füllstand im Dezember 2023 gegenüber 60,6% im Dezember 2022). Damit wäre die deutsche Wirtschaft im Jahr 2024 deutlich schlechter mit Gas versorgt. Allerdings dürften dann auch weitere Lieferquellen in Reichweite kommen, die in der Simulation noch nicht berücksichtigt sind. Allerdings besteht hier das Risiko, dass mögliche Lieferländer den Gashandel einschränken, um ihre heimischen Kunden vor dem Gaspreisanstieg abzuschirmen, den unter anderem der Nachfragesog aus Europa erzeugt. Die Substitution russischer Lieferungen unterliegt also immer auch einem Protektionismusrisiko.

Die Politik sollte auf marktwirtschaftliche Instrumente setzen, um die Anpassung an den negativen Energieschock möglichst effizient zu gestalten, empfehlen die Institute. Dazu ist es erforderlich, die gestiegenen Beschaffungskosten für Energieträger zeitnah an die Verbraucher weiterzugeben. Denn dann sinkt der Energieverbrauch, und die günstigeren Konstellationen der Gasverfügbarkeit werden wahrscheinlicher. Hierzu zählt auch das Aktivieren des Preisanpassungsmechanismus gemäß §24 Energiesicherungsgesetz. Da höhere Preise bereits einen starken Anreiz für die Einsparung von Energie liefern, sind zusätzliche staatliche Anreize zum Energiesparen nicht notwendig und bergen das Risiko ungünstiger Verteilungseffekte.

Stattdessen sollten bedürftige Haushalte, die den Preisanstieg für Energie aus eigener Kraft nicht schultern können, durch gezielte Transfers unterstützt werden. Die Mehrbelastung wäre durch einkommens- und vermögensstarke Haushalte zu tragen. Die Hilfsmaßnahmen sollten überdies EU-weit koordiniert werden, um – anders als bislang – eine marktwirtschaftliche Weitergabe der Preiserhöhungen zu gewährleisten und Wettbewerbsverzerrungen im Binnenmarkt zu vermeiden, so die Institute.

Die Langfassung der Sonderauswertung ist unter https://gemeinschaftsdiagnose.de/2022/06/28/gefahr-einer-gasluecke-gegenueber-april-deutlich-verringert-aber-versorgungsrisiken-bleiben/ abrufbar.

Über die Gemeinschaftsdiagnose

Die Projektgruppe Gemeinschaftsdiagnose erstellt zweimal im Jahr Gutachten zur gesamtwirtschaftlichen Entwicklung im Auftrag des Bundesministeriums für Wirtschaft und Klimaschutz. Derzeit wirken folgende Institute an der Gemeinschaftsdiagnose mit:

- ifo Institut – Leibniz-Institut für Wirtschaftsforschung an der Universität München e. V.

- Kiel Institut für Weltwirtschaft (IfW Kiel)

- Leibniz-Institut für Wirtschaftsforschung Halle (IWH)

- RWI – Leibniz-Institut für Wirtschaftsforschung in Kooperation mit dem Institut für Höhere Studien Wien

Wissenschaftliche Ansprechpartner

Professor Dr. Stefan Kooths

Kiel Institut für Weltwirtschaft (IfW Kiel)

Tel +49 431 8814 579 oder +49 30 2067 9664

Stefan.Kooths@ifw-kiel.de

Professor Dr. Timo Wollmershäuser

ifo Institut – Leibniz-Institut für Wirtschaftsforschung an der

Universität München e. V.

Tel +49 89 9224 1406

Wollmershaeuser@ifo.de

Professor Dr. Oliver Holtemöller

Leibniz-Institut für Wirtschaftsforschung Halle (IWH)

Tel +49 345 7753 800

Oliver.Holtemoeller@iwh-halle.de

Professor Dr. Torsten Schmidt

RWI – Leibniz-Institut für Wirtschaftsforschung

Tel +49 201 8149 287

Torsten.Schmidt@rwi-essen.de

Ihr Kontakt

Für Wissenschaftler/innen

Stellvertretender Präsident Abteilungsleiter

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-800 Anfrage per E-MailFür Journalistinnen/en

Interne und externe Kommunikation

Für Rückfragen stehe ich Ihnen gerne zur Verfügung.

+49 345 7753-832 Anfrage per E-MailIWH-Expertenliste

Die IWH-Expertenliste bietet eine Übersicht der IWH-Forschungsthemen und der auf diesen Gebieten forschenden Wissenschaftler/innen. Die jeweiligen Experten für die dort aufgelisteten Themengebiete erreichen Sie für Anfragen wie gewohnt über die Pressestelle des IWH.

Zugehörige Publikationen

Von der Pandemie zur Energiekrise – Wirtschaft und Politik im Dauerstress

in: Dienstleistungsauftrag des Bundesministeriums für Wirtschaft und Klimaschutz, 1, 2022

Abstract

Die deutsche Wirtschaft steuert durch schwieriges Fahrwasser. Die Auftriebskräfte durch den Wegfall der Pandemiebeschränkungen, die Nachwehen der Corona-Krise und die Schockwellen durch den Krieg in der Ukraine sorgen für gegenläufige konjunkturelle Strömungen. Allen Einflüssen gemeinsam ist ihre preistreibende Wirkung. Im zurückliegenden Winterhalbjahr haben vor allem die Maßnahmen zum Infektionsschutz die Wirtschaftsleistung gedämpft. Unter der Voraussetzung, dass das Kriegsgeschehen in der Ukraine mit Blick auf die ökonomische Aktivität nicht weiter eskaliert, werden die konjunkturellen Auftriebskräfte ab dem Frühjahr die Oberhand gewinnen. Nach einem schwachen Jahresauftakt dürfte das Bruttoinlandsprodukt im zweiten Quartal zwar deutlich zulegen, ohne die Belastung durch den Krieg in der Ukraine würde das Plus aber kräftiger ausfallen. Insgesamt verzögert sich damit der Erholungsprozess abermals. Das Vorkrisenniveau der Wirschaftsleistung wird demnach erst im dritten Quartal des laufenden Jahres erreicht werden. Alles in allem erwarten die Institute einen Anstieg des Bruttoinlandsproduktes von 2,7% für dieses Jahr und 3,1% für nächstes Jahr. Im kommenden Jahr driftet die deutsche Wirtschaft in eine leichte Überauslastung. Maßgeblich dafür sind der hohe Auftragsüberhang in der Industrie sowie nachholende Konsumaktivität. Im Falle eines sofortigen Embargos für die Öl- und Gaslieferungen aus Russland in die Europäische Union würde hingegen die deutsche Wirtschaft in eine scharfe Rezession geraten. Der kumulierte Verlust an gesamtwirtschaftlicher Produktion dürfte sich in diesem Fall bereits in den beiden Jahren 2022 und 2023 auf rund 220 Mrd. Euro belaufen, was mehr als 6,5% der jährlichen Wirschaftsleistung entspricht.