Insolvenzen in der Corona-Krise

Die Insolvenzzahlen sind trotz Corona-Krise im Jahr 2020 stark gesunken. Diese paradoxe Situation kann in erster Linie durch staatliche Unterstützungsmaßnahmen und abwartendes Verhalten bei den Unternehmen erklärt werden. Die Krise traf die meisten Unternehmen am Ende einer langanhaltenden wirtschaftlichen Boomphase und somit haben viele Unternehmen umfangreiche Reserven aufgebaut, die sie in Erwartung eines Nach-Corona Booms aufbrauchen. Obwohl eine Insolvenzwelle ab Frühjahr nicht auszuschließen ist, ist sie doch eher unwahrscheinlich. Der Staat muss seine Kräfte bündeln um ein Wiederaufflammen der Pandemie nach dem Sommer 2021 zu verhindern und gleichzeitig die Stützungsmaßnahmen bereits im Jahr 2021 beenden, um eine „Zombifizierung“ der Wirtschaft zu unterbinden.

04. Februar 2021

Inhalt

Seite 1

Warum interessieren uns Insolvenzen?Seite 2

Das Insolvenzgeschehen 2020Seite 3

Welche Insolvenzentwicklung ist für 2021 zu erwarten?Seite 4

Endnoten Auf einer Seite lesenMit großem Interesse schaut die Öffentlichkeit im Laufe der Corona-Krise auf die aktuellen Insolvenzzahlen. Dieser Beitrag erklärt, warum und für welche Phänomene Insolvenzen ein wichtiger ökonomischer Indikator sind. Er zeigt, wie Insolvenzen gemessen werden und wie möglichst aktuelle Insolvenzzahlen erzeugt werden können. Auf dieser Grundlage wird das Insolvenzgeschehen des Jahres 2020 analysiert und die wahrscheinliche Entwicklung der nächsten Monate skizziert.

Warum interessieren uns Insolvenzen?

Insolvenzen dienen als Gradmesser für das Ausmaß der Coronakrise, für Jobverluste und mögliche ökonomische Ansteckungsgefahren von Unternehmen zu Unternehmen. Auch wenn eine Insolvenz nicht notwendigerweise in die Schließung eines Unternehmens mündet, so ist die diese in der Tat das bei Weitem häufigste Ergebnis einer Insolvenz.1 Insolvenzen sind allerdings nur eine von vielen Varianten, wie Unternehmen vom Markt verschwinden. Viele Unternehmen schließen einfach ohne Insolvenz, andere werden aufgekauft oder fusionieren. Tatsächlich schließen sehr viel mehr Unternehmen ohne Insolvenz, als Unternehmen eine Insolvenz anmelden. Müller und Stegmaier (2015) zeigen zum Beispiel, dass jährlich etwa 9% aller Betriebe, die höchstens zwei Jahre alt sind, ohne Insolvenz aus dem Markt austreten, während dies nur 2% über den Weg der Insolvenz tun.

Was ist also das Besondere an Insolvenzen? Der Hauptunterschied zwischen den Marktaustrittsformen besteht darin, dass ein Marktaustritt ohne Insolvenz nicht immer ein Scheitern des Unternehmens als Ursache hat und oft freiwillig geschieht. Eine fehlende Unternehmensnachfolge oder schlicht bessere Verdienstmöglichkeiten als Angestellter einer anderen Firma sind mögliche Gründe.2 Viele Unternehmer bezeichnen ihr Unternehmen nach einer solchen Schließung sogar als Erfolg.https://www.iwh-halle.de/publikationen/detail/insolvenzen-in-der-corona-krise/4/3 Der Marktaustritt über den Weg der Insolvenz ist hingegen ein starkes Zeichen für ökonomisches Scheitern. Dies zeigt sich auch deutlich daran, dass Austritten ohne Insolvenz oft eine mehrjährige geordnete Schrumpfungsphase vorweggeht, während insolvente Unternehmen sich bis zum Schluss gegen den Austritt stemmen.4

Das Interesse an Insolvenzen ergibt sich also zum einen daraus, dass sie ein sehr aktueller und gut messbarer Indikator für ökonomisches Scheitern sind. Zum anderen bergen massenhafte Insolvenzen die Gefahr von Ansteckungseffekten bis hin zu Bankenkrisen.5 Ein weiterer wichtiger Grund sind die mit Insolvenzen oft verbundenen Arbeitsplatzverluste, die für die betroffenen Beschäftigten mit hohen und über Jahre anhaltenden Einkommens- und Lohnverlusten verbunden sein können.6

Was genau misst die Insolvenzstatistik?

In der akuten Corona-Krise sind möglichst aktuelle Insolvenzzahlen von großer Bedeutung. Da Insolvenzen öffentlich gemacht werden müssen, ist die Datengrundlage grundsätzlich gut. Um zu verstehen, warum sich das aktuelle Insolvenzgeschehen trotzdem schwer abbilden lässt, lohnt ein kurzer Blick auf die Grundlagen der Statistik für Unternehmensinsolvenzen.

Ein Insolvenzverfahren beginnt damit, dass Schuldner oder Gläubiger einen Insolvenzantrag beim zuständigen Amtsgericht stellen. Dieser Antrag kann bis zur Entscheidung des Gerichts über die Insolvenzeröffnung wieder zurückgezogen werden, und auch das Gericht kann den Antrag als unbegründet ablehnen. Auch wenn einem Antrag in der Regel ein Eröffnungsentscheid folgt, sind Anträge bis zu diesem Gerichtsentscheid nur vorläufig und bilden nicht die Grundlage der Insolvenzstatistik. Letztere basiert auf den Eröffnungsentscheidungen der Insolvenzgerichte. Wird der Antrag angenommen, entscheidet das Gericht entweder, dass das Insolvenzverfahren eröffnet wird, oder es erkennt die Insolvenz an, weist den Antrag aber mangels Masse ab. Im letzten Fall wird zwar kein Verfahren eröffnet, aber beide Entscheidungen erlauben die Feststellung der Insolvenz eines Unternehmens und werden somit in der Insolvenzstatistik als Unternehmensinsolvenz erfasst.

Für die Aktualität der Insolvenzstatistik ist es also von großer Bedeutung, wie lange der Zeitraum zwischen Antragstellung (also dem Zeitpunkt der ökonomischen Insolvenz) und Gerichtsentscheid (Eingang in die Statistik) ist. Meine eigenen Analysen bezogen auf Personen- und Kapitalgesellschaften für das Jahr 2020 deuten darauf hin, dass für die Hälfte der Insolvenzen innerhalb von zwei Monaten nach Antragstellung ein Gerichtsentscheid vorliegt, für drei Viertel der untersuchten Insolvenzen lag der Entscheid nach 83 Tagen vor. Somit bilden Gerichtsentscheidungen das Insolvenzgeschehen von vor etwa zwei Monaten ab. Da die amtliche Statistik weitere zwei Monate benötigt, um die amtlichen Insolvenzzahlen zu ermitteln, stehen diese also etwa vier Monate nach Antragstellung zur Verfügung – ein zu langer Zeitraum, um in der akuten Krise einen Überblick über das Insolvenzgeschehen zu bekommen. Abhilfe schaffen die Zahlen des IWH-Insolvenztrends für Kapital- und Personengesellschaften sowie die vorläufigen Zahlen des Statistischen Bundesamtes, wobei letztere zwar auch Einzelunternehmen umfassen, dafür aber Abweisungen mangels Masse nicht mitzählen. Da sowohl der IWH-Insolvenztrend als auch die vorläufigen Zahlen des Statistischen Bundesamtes auf die Gerichtsentscheide zurückgreifen, bilden beide die Insolvenzantragstellungen mit einer Verzögerung von nur etwa zwei Monaten ab.

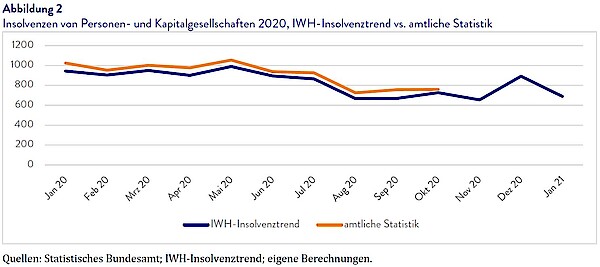

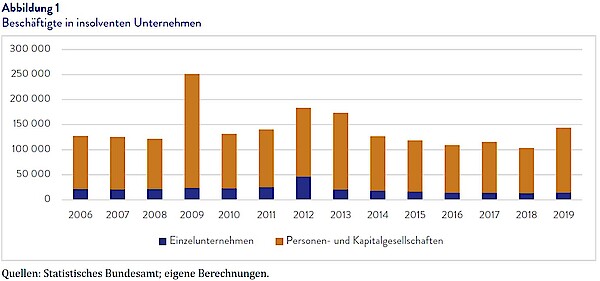

Die von mir verantworteten Zahlen des IWH Insolvenztrends erfassen ausschließlich Unternehmen mit Handelsregistereintrag, also vorrangig Personen- und Kapitalgesellschaften. Dem Vorteil der einfachen Messbarkeit solcher Insolvenzen steht also potenziell das Problem gegenüber, dass möglicherweise ein wichtiger Teil des Insolvenzgeschehens nicht erfasst werden könnte. Jedoch ist dieses Problem sehr begrenzt, denn laut amtlicher Statistik sind in der Regel etwa 90% aller von Insolvenz betroffenen Beschäftigten in Personen- und Kapitalgesellschaften angestellt (vgl. Abbildung 1). Die im Insolvenztrend erfassten Unternehmen stehen somit für nahezu alle im Rahmen von Insolvenzen gefährdeten Arbeitsplätze und sie bilden auch den durch Insolvenz ausfallbedrohten Forderungsbestand in Deutschland weitestgehend ab. Der Insolvenztrend antizipiert die reichlich zwei Monate später veröffentlichten amtlichen Insolvenzzahlen zu Personen- und Kapitalgesellschaften sehr gut (vgl. Abbildung 2) und eignet sich somit als äußerst verlässlicher Frühindikator.