IWH-Flash-Indikator I. und II. Quartal 2025

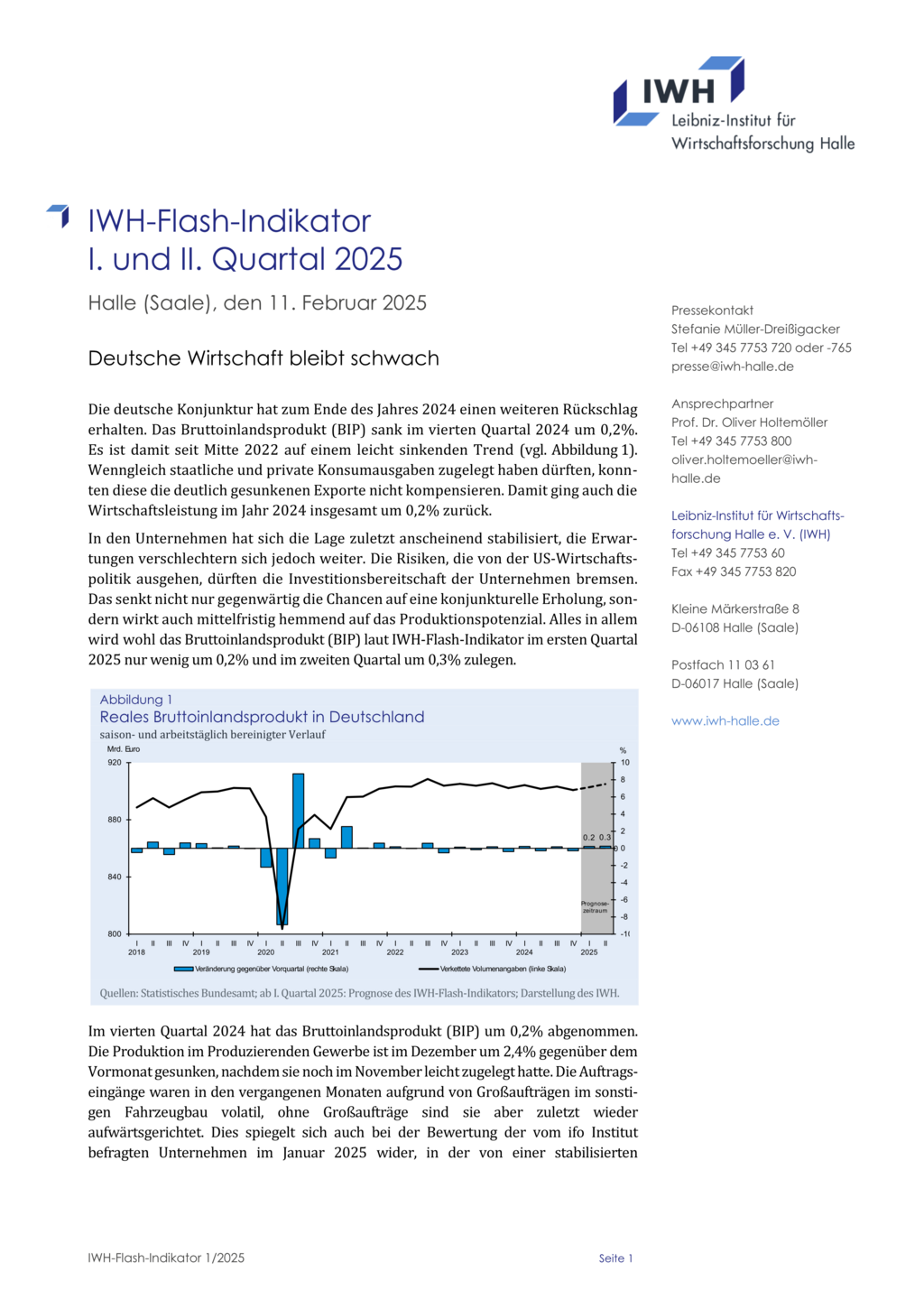

Die deutsche Konjunktur hat zum Ende des Jahres 2024 einen weiteren Rückschlag erhalten. Das Bruttoinlandsprodukt (BIP) sank im vierten Quartal 2024 um 0,2%. Es ist damit seit Mitte 2022 auf einem leicht sinkenden Trend (vgl. Abbildung 1). Wenngleich staatliche und private Konsumausgaben zugelegt haben dürften, konnten diese die deutlich gesunkenen Exporte nicht kompensieren. Damit ging auch die Wirtschaftsleistung im Jahr 2024 insgesamt um 0,2% zurück.

In den Unternehmen hat sich die Lage zuletzt anscheinend stabilisiert, die Erwartungen verschlechtern sich jedoch weiter. Die Risiken, die von der US-Wirtschaftspolitik ausgehen, dürften die Investitionsbereitschaft der Unternehmen bremsen. Das senkt nicht nur gegenwärtig die Chancen auf eine konjunkturelle Erholung, sondern wirkt auch mittelfristig hemmend auf das Produktionspotenzial. Alles in allem wird wohl das Bruttoinlandsprodukt (BIP) laut IWH-Flash-Indikator im ersten Quartal 2025 nur wenig um 0,2% und im zweiten Quartal um 0,3% zulegen.

11. Februar 2025

Im vierten Quartal 2024 hat das Bruttoinlandsprodukt (BIP) um 0,2% abgenommen. Die Produktion im Produzierenden Gewerbe ist im Dezember um 2,4% gegenüber dem Vormonat gesunken, nachdem sie noch im November leicht zugelegt hatte. Die Auftragseingänge waren in den vergangenen Monaten aufgrund von Großaufträgen im sonstigen Fahrzeugbau volatil, ohne Großaufträge sind sie aber zuletzt wieder aufwärtsgerichtet. Dies spiegelt sich auch bei der Bewertung der vom ifo Institut befragten Unternehmen im Januar 2025 wider, in der von einer stabilisierten Geschäftslage im Verarbeitenden Gewerbe berichtet wird. In den anderen Sektoren gab es sogar eine leichte Verbesserung. Dass die Geschäftserwartungen hingegen bis auf den Dienstleistungssektor deutlich negativer bewertet werden, dürfte auch der mit der neuen US-Regierung nochmals gestiegenen wirtschaftspolitischen Unsicherheit geschuldet sein. Das gleiche Konjunkturbild mit einer etwas verbesserten Lage und düsteren Aussichten zeigt sich auch beim ZEW-Finanzmarkttest vom Januar. Der Abwärtstrend des Einkaufsmanagerindex (EMI) hat sich im Januar leicht abgeschwächt und liegt nach wie vor deutlich unter der Wachstumsschwelle. „Die geopolitischen Veränderungen aufgrund der aktuellen Lage in den USA deuten auf ein längerfristig instabiles weltwirtschaftliches Umfeld hin. Dies dürfte die deutsche Wirtschaft vor große Herausforderungen stellen“, sagt Oliver Holtemöller, Leiter der Abteilung Makroökonomik und Vizepräsident des Leibniz-Instituts für Wirtschaftsforschung Halle (IWH). Wenngleich die Europäische Zentralbank (EZB) die Leitzinsen gesenkt hat, erwarten die vom Bank Lending Survey befragten Finanzinstitute für die nächsten drei Monate eine weitere Verschärfung der Richtlinien sowohl für Unternehmens- als auch für Konsumenten- und Wohnungsbaukredite. Sowohl die zuletzt weiter gestiegene Arbeitslosigkeit als auch die angespannte Situation in vielen Unternehmen haben zu einer höheren Verunsicherung der privaten Haushalte geführt. Laut GfK-Konsumklima-Umfrage vom Januar hat der Konjunkturpessimismus zugenommen, und die Einkommenserwartungen haben sich verschlechtert. Damit verbunden sank auch die Anschaffungsneigung.

Die Unsicherheit über die außenwirtschaftlichen Rahmenbedingungen hat sich mit den ersten Amtshandlungen des neuen US-Präsidenten noch einmal erhöht. So hat er Zollerhöhungen gegenüber der Europäischen Union angekündigt, ohne konkret zu werden. Massive Zollerhöhungen gegenüber Kanada und Mexiko wurden zunächst verkündet und nach Gesprächen mit den betroffenen Regierungen erst einmal ausgesetzt. Die in Kraft getretene Erhöhung der Zölle auf sämtliche chinesischen Produkte um zehn Prozentpunkte scheinen zumindest nicht disruptiv. Ansonsten hat sich an der weltwirtschaftlichen Großwetterlage in den vergangenen Monaten wenig geändert: In den Dienstleistungsunternehmen ist die Stimmung im globalen Durchschnitt weiterhin recht gut, in denen des Verarbeitenden Gewerbes nur mäßig. Die Produktion in den großen Volkswirtschaften hat sich im vierten Quartal in etwa wie erwartet entwickelt, nämlich mit Zuwachsraten von 0,6% in den USA und 1,6% in China recht kräftig, wohingegen die Produktion im Euroraum lediglich stagnierte. Der Welthandel dürfte zurzeit davon profitieren, dass US-Importeure Zollerhöhungen zuvorkommen wollen.

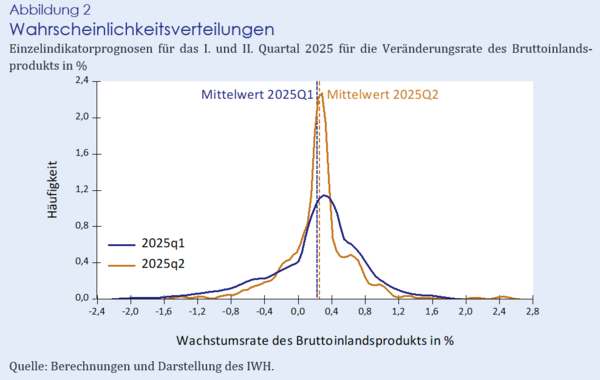

Der IWH-Flash-Indikator basiert auf einer Vielzahl an Einzelindikatoren, die beispielsweise realwirtschaftliche Indikatoren und Umfragedaten umfassen. Abbildung 2 zeigt die Verteilung all dieser auf jeweils einem Indikator basierenden Prognosen für die Wachstumsrate des Bruttoinlandsprodukts für das erste und zweite Quartal 2025. Alles in allem signalisiert der IWH-Flash-Indikator für das erste Quartal ein schwaches Wachstum um 0,2% und im zweiten Quartal kaum mehr um 0,3%.

[Die Zeitreihe mit den historischen Daten des Flash-Indikators sowie eine Beschreibung der Methodik finden Sie im Download-Bereich.]