IWH-Flash-Indikator III. und IV. Quartal 2024

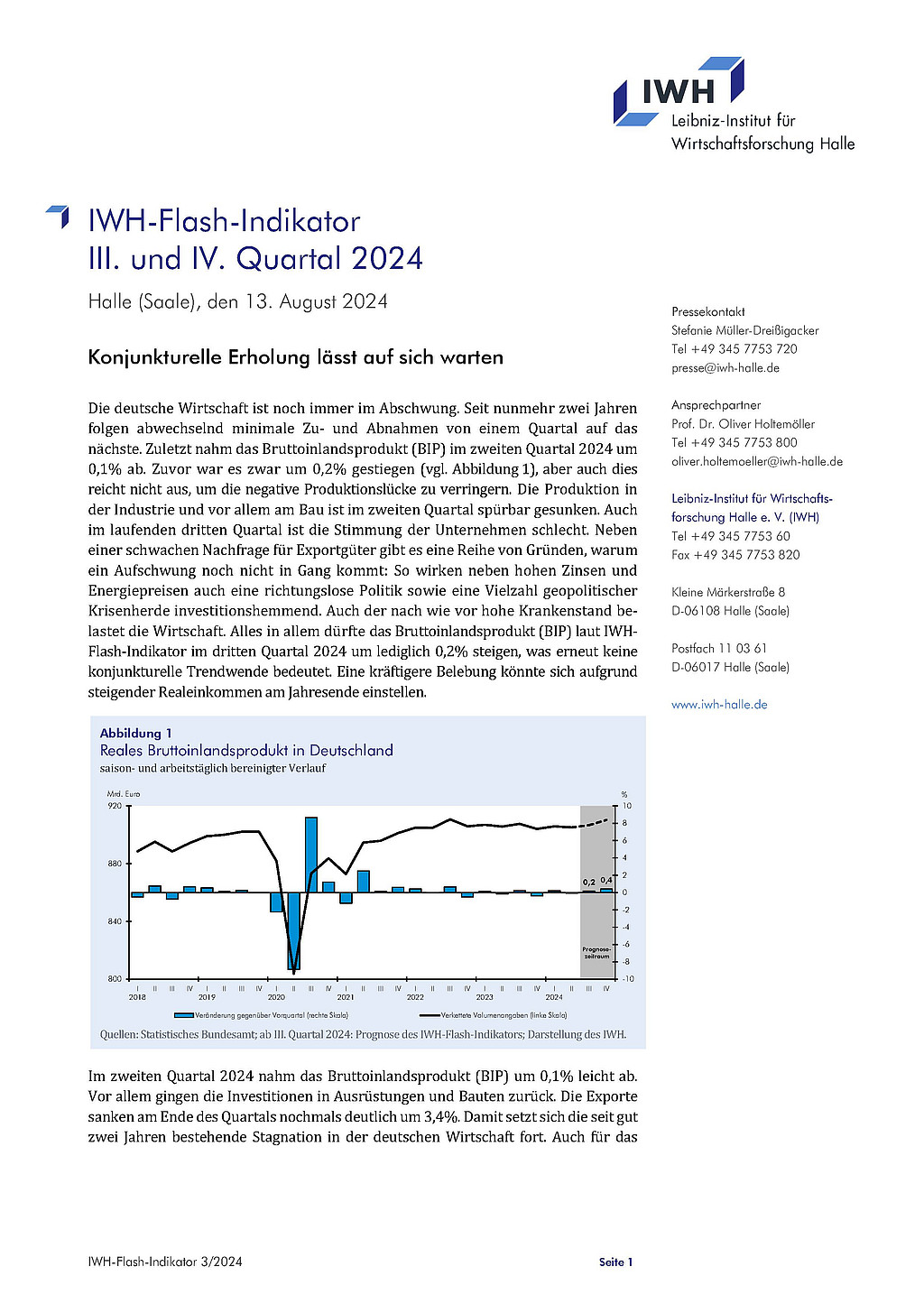

Die deutsche Wirtschaft ist noch immer im Abschwung. Seit nunmehr zwei Jahren folgen abwechselnd minimale Zu- und Abnahmen von einem Quartal auf das nächste. Zuletzt nahm das Bruttoinlandsprodukt (BIP) im zweiten Quartal 2024 um 0,1% ab. Zuvor war es zwar um 0,2% gestiegen (vgl. Abbildung 1), aber auch dies reicht nicht aus, um die negative Produktionslücke zu verringern. Die Produktion in der Industrie und vor allem am Bau ist im zweiten Quartal spürbar gesunken. Auch im laufenden dritten Quartal ist die Stimmung der Unternehmen schlecht. Neben einer schwachen Nachfrage für Exportgüter gibt es eine Reihe von Gründen, warum ein Aufschwung noch nicht in Gang kommt: So wirken neben hohen Zinsen und Energiepreisen auch eine richtungslose Politik sowie eine Vielzahl geopolitischer Krisenherde investitionshemmend. Auch der nach wie vor hohe Krankenstand belastet die Wirtschaft. Alles in allem dürfte das Bruttoinlandsprodukt (BIP) laut IWH-Flash-Indikator im dritten Quartal 2024 um lediglich 0,2% steigen, was erneut keine konjunkturelle Trendwende bedeutet. Eine kräftigere Belebung könnte sich aufgrund steigender Realeinkommen am Jahresende einstellen.

13. August 2024

Im zweiten Quartal 2024 nahm das Bruttoinlandsprodukt (BIP) um 0,1% leicht ab. Vor allem gingen die Investitionen in Ausrüstungen und Bauten zurück. Die Exporte sanken am Ende des Quartals nochmals deutlich um 3,4%. Damit setzt sich die seit gut zwei Jahren bestehende Stagnation in der deutschen Wirtschaft fort. Auch für das dritte Quartal weisen die Zahlen auf eine anhaltende Schwäche hin. Die Auftragseingänge im Juni legten zwar insgesamt wieder zu, jedoch hatte der Rückgang der Orders in den Monaten zuvor eine deutliche Lücke gerissen. Vor allem Großaufträge aus dem Inland stimulierten zuletzt die Nachfrage. Aus dem Ausland gab es hingegen kaum eine Verbesserung der schwachen Auftragslage. Dies zeigen auch die Umfrageergebnisse der vom ifo Institut befragten Unternehmen im Juli, die nochmals deutlich pessimistischer waren als zuvor. Diese Einschätzung teilen alle Wirtschaftsbereiche, wobei im Bauhauptgewerbe nun wohl eine Bodenbildung stattfindet. Auch der Einkaufsmanagerindex (EMI) ist im Juli nochmals zurückgegangen und liegt deutlich unter der Wachstumsschwelle. In der gewichtigen Automobilindustrie kommt der Umstieg vom Verbrenner- zum Elektromotor nicht weiter voran. Der Anteil von Elektro-Pkw an der Produktion verharrt bei gut 30%. Die Kfz-Neuzulassungen der Elektro-Pkw liegen im Juni sogar um 15% unter dem Vorjahreswert. „Der deutsche Exportmotor stottert, und die privaten Haushalte sind zurückhaltend beim Umstieg auf die geplante Klimaneutralität, sodass gegenwärtig kein nachhaltiger Konjunkturaufschwung stattfindet. Zwar investiert der Staat derzeit verstärkt in militärische Güter und stützt so mit mehreren Großaufträgen einige Unternehmen, jedoch kann das die derzeitige Schwächephase nicht beenden. Hinzu kommt, dass auch der nach wie vor hohe Krankenstand die Wirtschaft belastet“, sagt Oliver Holtemöller, Leiter der Abteilung Makroökonomik und Vizepräsident des Leibniz-Instituts für Wirtschaftsforschung Halle (IWH).

Von Seiten der Finanzierung gibt es derzeit noch keine Entspannung. So erwarten die im Bank Lending Survey befragten Banken eine weitere Verschärfung der Kreditrichtlinien in den nächsten drei Monaten sowohl bei Unternehmenskrediten als auch bei Konsumenten- und Wohnungsbaukrediten. Auch die vom ZEW befragten Finanzmarktexperten bewerteten die Konjunkturerwartungen im Juli wieder schlechter als zuvor. Hingegen signalisiert der Early-Bird-Indikator der Commerzbank seit mehr als einem halben Jahr eine sich stetig verbessernde konjunkturelle Situation. Ebenso ist der Tenor in der GfK-Konsumklima-Umfrage vom Juli deutlich freundlicher: Hier wird von einer Verbesserung der Einkommenserwartung berichtet; die Anschaffungsneigung und selbst die Konjunkturerwartungen stiegen moderat an. Hingegen gab es beim HDE-Konsumbarometer den zweiten Rückgang in Folge. Der Arbeitsmarkt zeigt sich weiter robust, die Erwerbstätigkeit ist zuletzt noch leicht gestiegen. Das dürfte den privaten Konsum weiter stützen. Allerdings ist die Zahl der Insolvenzen in den letzten Monaten weiter deutlich gestiegen, wie der im August 2024 veröffentlichte IWH-Insolvenztrend zeigt.

Anfang August sind die Finanzmärkte weltweit in Turbulenzen geraten: Aktienkurse brachen weltweit ein und Kapitalmarktrenditen sanken deutlich. Hintergrund sind vorsichtigere Bewertungen der Ertragsaussichten von Technologiefirmen und Sorgen um die US-Konjunktur aufgrund schwacher Arbeitsmarktzahlen. Diese wurden allerdings durch neue Statistiken gleich wieder relativiert, und ein Teil der Kursverluste wurde wieder wettgemacht. Zu berücksichtigen ist auch, dass die US-Produktion im zweiten Quartal recht kräftig war. Ein „soft landing“ ist weiterhin das wahrscheinlichste Szenario für die US-Konjunktur in der zweiten Jahreshälfte 2024. In China hat sich dagegen die Produktionsausweitung im zweiten Quartal stark verlangsamt. Grund ist die schwache Binnennachfrage, und diese wiederum Folge der anhaltenden Immobilienkrise. Die wirtschaftspolitischen Bemühungen um höhere Exporte können die binnenwirtschaftliche Schwäche in China immer weniger ausgleichen. Im Euroraum expandierte das Bruttoinlandsprodukt im zweiten Quartal mit 0,3% recht deutlich, allerdings waren die Indikatoren für die Stimmung in den Unternehmen zuletzt rückläufig. Dies gilt für alle größeren Länder im Wirtschaftsraum, in besonderem Maße allerdings für Deutschland. Alles in allem dürfte die internationale Konjunktur in der zweiten Jahreshälfte 2024 aufwärtsgerichtet bleiben, dabei aber noch etwas an Schwung verlieren.

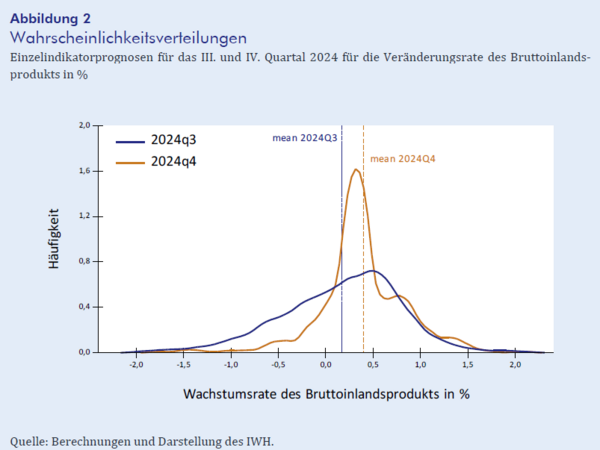

Der IWH-Flash-Indikator basiert auf einer Vielzahl an Einzelindikatoren, die bspw. realwirtschaftliche Indikatoren und Umfragedaten umfassen. Abbildung 2 zeigt die Verteilung all dieser auf jeweils einem Indikator basierenden Prognosen für die Wachstumsrate des Bruttoinlandsprodukts für das dritte und vierte Quartal 2024. Insbesondere für das dritte Quartal ist die hohe Streuung und die damit verbundene Unsicherheit der Indikatorprognosen erkennbar. Alles in allem signalisiert der IWH-Flash-Indikator für das dritte Quartal eine weiterhin schwache konjunkturelle Entwicklung mit knapp 0,2%. Für das Schlussquartal ist mit 0,4% ein etwas stärkerer BIP-Zuwachs angelegt. Jedoch gibt es eine Reihe von strukturellen, weltwirtschaftlichen und geopolitischen Risiken, die dies infrage stellen.

[Die Zeitreihe mit den historischen Daten des Flash-Indikators sowie eine Beschreibung der Methodik finden Sie im Download-Bereich.]