Inhalt

Seite 1

ZusammenfassungSeite 2

Weltwirtschaft trotz politischer Risiken im AufschwungSeite 3

Aufschwung in Deutschland zuletzt noch etwas kräftiger Auf einer Seite lesenAufschwung in Deutschland zuletzt noch etwas kräftiger

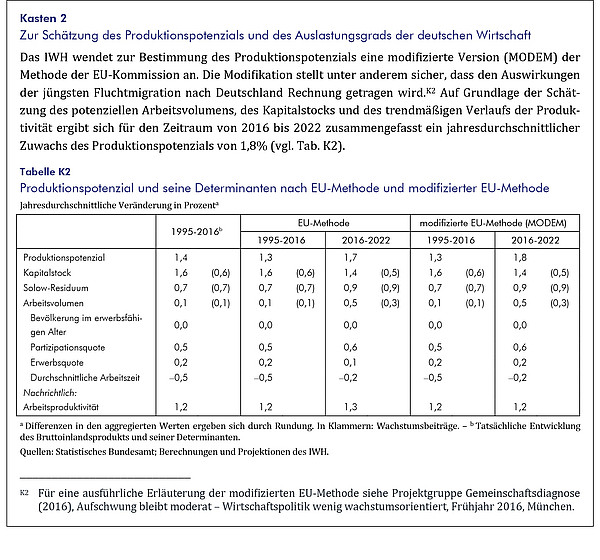

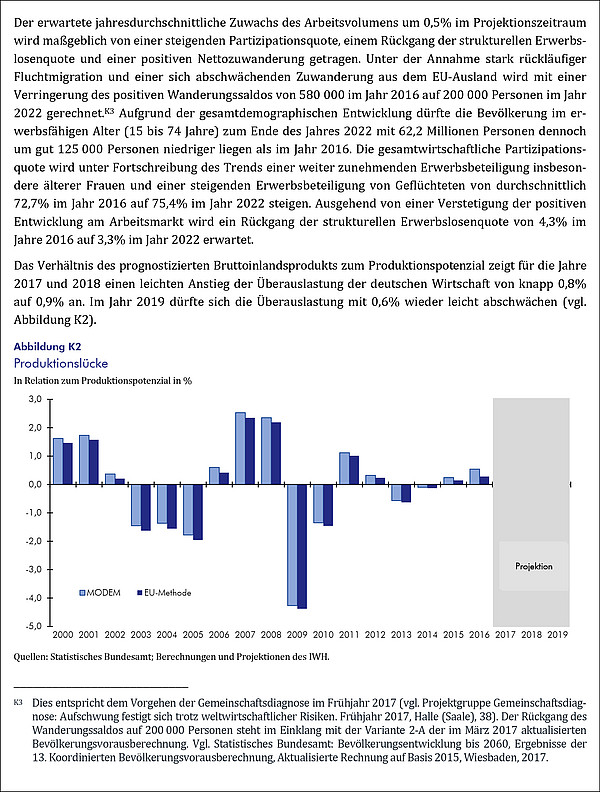

Die deutsche Konjunktur ist seit dem Sommerhalbjahr 2013 im Aufschwung. Eine Hauptursache dafür ist die günstige Entwicklung auf dem Arbeitsmarkt: Mit einer kurzen Unterbrechung in der Großen Rezession 2008/2009 sinkt die Arbeitslosigkeit seit nunmehr zwölf Jahren, die Beschäftigung steigt, und mit ihr die Arbeitseinkommen. Der zweite wesentliche Treiber des Aufschwungs sind die sehr günstigen Finanzierungsbedingungen für Investoren. Denn wegen der Schulden- und Vertrauenskrise im Euroraum in den Jahren 2011 und 2012 ist die Geldpolitik seit längerem deutlich expansiver, als für die deutsche Konjunktur angemessen wäre. Die kräftige Expansion der Arbeitseinkommen und die niedrigen Zinsen haben vor allem den Verbrauch der privaten Haushalte und die Wohnungsbauinvestitionen angeregt. Dieser binnenwirtschaftliche Aufschwung wird von einer deutlichen Expansion der Exporte flankiert. Die preisliche Wettbewerbsfähigkeit der deutschen Produzenten ist in den vergangenen Jahren wegen des recht niedrigen Außenwerts des Euro hoch gewesen – auch dies ist eine Folge der Schulden- und Vertrauenskrise im Euroraum. Alles in allem dürfte die sehr gute Konjunktur in Deutschland zu einer moderaten Überauslastung der Produktionskapazitäten führen (vgl. Kasten K2). Deshalb steigen die Preise beschleunigt. So hat sich die um Energie- und Nahrungsmittel bereinigte Kernrate der Verbraucherpreisinflation von etwa 1% im Herbst 2016 auf 1,8% im August 2017 erhöht. Zudem hat der Euro seit Jahresbeginn deutlich (um über 12% relativ zum US-Dollar) aufgewertet, auch als Folge der guten wirtschaftlichen Entwicklung im Euroraum insgesamt, und damit die preisliche Wettbewerbsfähigkeit des deutschen Standorts wieder etwas reduziert. Auf Dauer wird die Verteuerung deutscher Produkte die Dynamik des Aufschwungs in Deutschland verlangsamen und der Überauslastung entgegenwirken.

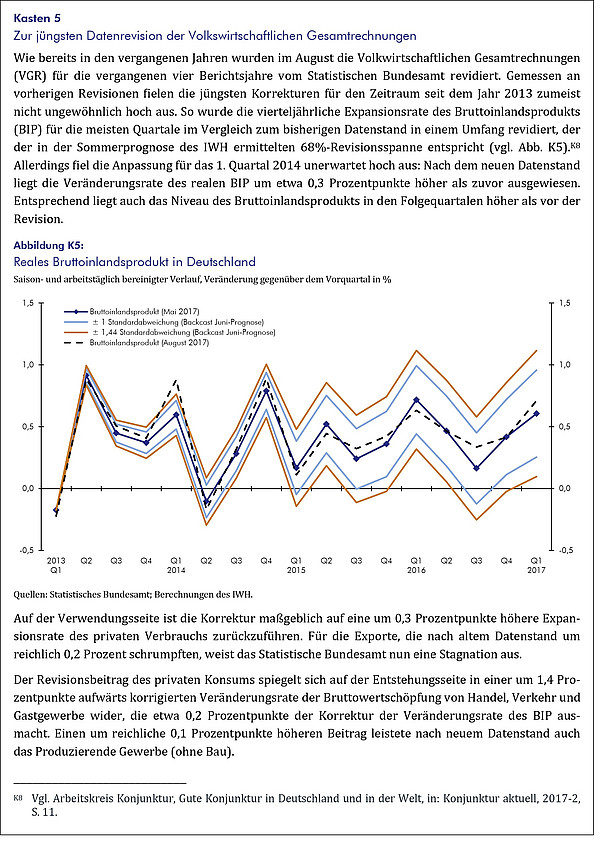

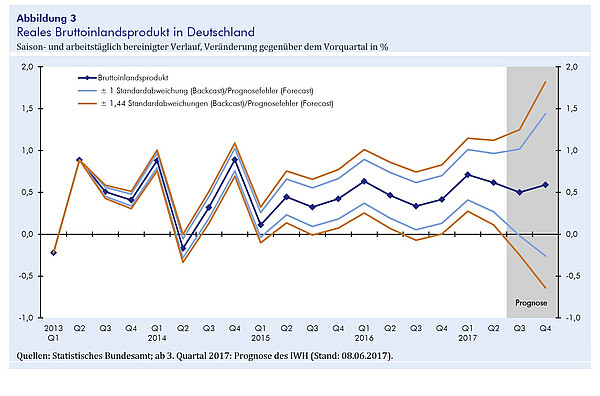

Im ersten Halbjahr 2017 hat das Bruttoinlandsprodukt allerdings mit 0,7% im ersten und 0,6% im zweiten Quartal sogar schneller expandiert als im zweiten Halbjahr 2016 (vgl. Abbildung 3). Die Investitionen in Ausrüstungen haben sich von ihrer Schwäche im Vorjahr gelöst, und der Wohnungsbau hat sehr kräftig an- gezogen. Der private Verbrauch war vor allem im zweiten Quartal stark, die Exporte im ersten. Nach dem IWH-Flash-Indikator, in den eine Fülle einzelner Indikatoren eingehen, dürfte die gesamtwirtschaftliche Produktion in der zweiten Jahreshälfte 2017 nur wenig langsamer als im ersten Halbjahr expandieren. So sind die privaten Haushalte laut GfK-Konsumklimaumfrage in bester Kaufstimmung, und die Auftragseingänge im Verarbeitenden Gewerbe sind deutlich aufwärtsgerichtet. Die Erwartungen der deutschen Exporteure (ifo Exporterwartungen) haben sich in den vergangenen Monaten im Einklang mit der guten internationalen Konjunktur sogar noch weiter verbessert; sie lagen im Juni auf dem höchsten Stand seit Mitte 2011. Die deutliche Aufwertung des Euro dürfte die Exporte erst im Jahr 2018 spürbar belasten. Die positiven Absatzaussichten im In- und Ausland und die schon gegenwärtig gute Kapazitätsauslastung in der Industrie werden die Unternehmen zu einer weiteren deutlichen Ausweitung ihrer Investitionen veranlassen. Dass der Wohnungsbau weiterhin boomen wird, legen der ausgesprochen hohe Auftragsbestand, der hohe Nachfrageüberhang in den Ballungsregionen und die deutlich steigenden Häuserpreise nahe.

Für die Einfuhren werden also weitere Impulse sowohl von der Binnennachfrage als auch von den Exporten kommen. Sie dürften wie bereits im zweiten Quartal im Prognosezeitraum etwas stärker als die Ausfuhren zunehmen. Alles in allem wird das Bruttoinlandsprodukt in Deutschland nach vorliegender Prognose im Jahr 2017 wie schon im Vorjahr mit 1,9% und im Jahr 2018 mit 2,0% expandieren (vgl. Tabelle 2). Für das Jahr 2017 reicht das 68%-Prognoseintervall für den Zuwachs des Bruttoinlandsproduktes von 1,5% bis 2,2%, für das Jahr 2018 von 0,4% bis 3,6%.

Im Jahr 2019 dürften ein Nachlassen der geldpolitischen Stimulierung und ein Verlust an preislicher Wettbewerbsfähigkeit zu einem deutlichen Rückgang der Expansionsrate führen. Die Verbraucherpreise dürften sich im Jahr 2017 und 2018 um jeweils 1,7% und im Jahr 2019 um 1,8% erhöhen. Der konjunkturell bedingt verstärkte Auftrieb der Verbraucherpreisinflation wird in den kommenden Quartalen durch die Aufwertung des Euro gedämpft.

Die moderate Lohndynamik hält den Preisauftrieb ebenfalls in Grenzen, auch wenn die Tariflöhne im Jahr 2017 wohl etwas schneller als im Jahr zuvor steigen. Freilich ist die Dynamik bei den Bruttolöhnen und -gehältern je Beschäftigten schon seit dem Jahr 2015 etwas stärker. Die Lohndrift dürfte sich im kommenden Jahr noch weiter erhöhen, denn der Arbeitsmarkt entwickelt sich nach wie vor ausgesprochen positiv. Die Zahl der Erwerbstätigen stieg saisonbereinigt im zweiten Quartal 2017 um 138 000 Personen bzw. um 0,3%. Getragen wurde der Beschäftigungsaufbau erneut von der sozialversicherungspflichtigen Beschäftigung. Die Zahlen der ausschließlich geringfügig Beschäftigten sowie die Zahl der Selbstständigen gingen weiter zurück. Mit 5,5% lag die auf die Erwerbspersonen bezogene Arbeitslosenquote auf dem niedrigsten Stand seit der deutschen Vereinigung. Im weiteren Verlauf des Jahres 2017 dürfte sich der Beschäftigungsaufbau wegen der sehr günstigen Entwicklung der Produktion fortsetzen. Dafür sprechen auch der hohe Bestand an offenen Stellen sowie das ifo Beschäftigungsbarometer. Im Jahresdurchschnitt 2017 wird der Beschäftigungsaufbau auch wegen des sehr starken Anstiegs im ersten Quartal noch höher ausfallen als im Jahr 2016. Die Jahresarbeitszeit wird erneut abnehmen. Dies resultiert vor allem aus einem negativen Arbeitstageeffekt (vgl. Tabelle A3). Im Jahr 2018 dürfte sich der Beschäftigungsaufbau wegen der anhaltend starken Entwicklung der Produktion weiter fortsetzen. Insgesamt dürfte die Beschäftigung im Jahr 2018 um reichlich 400 000 Personen über dem Vorjahresstand liegen.

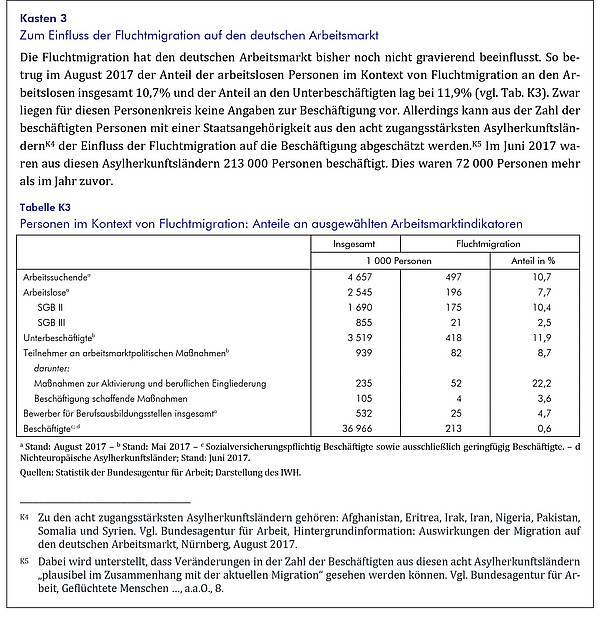

Die registrierte Arbeitslosigkeit nimmt weiter ab. Die bis August dieses Jahres vorliegenden Daten lassen jahresdurchschnittlich einen Rückgang der Arbeitslosigkeit um 147 000 Personen gegenüber dem Jahr 2016 erwarten. Die Zahl der arbeitslos registrierten Personen im Kontext von Fluchtmigration nimmt zwar deutlich zu (vgl. Kasten K3). Dies dürfte aber die registrierte Arbeitslosigkeit insgesamt nur allmählich beeinflussen, da die Arbeitslosigkeit unter den heimischen Erwerbspersonen weiter deutlich abnimmt. Erst ab dem vierten Quartal 2017 könnte eine Abflachung beim Abbau der Arbeitslosigkeit eintreten. Die Arbeitslosenquote nach BA-Konzept wird im Durchschnitt des Jahres 2017 bei 5,7% und im Jahr 2018 bei 5,5% liegen. Das Erwerbspersonenpotenzial wird im Prognosezeitraum weiter kräftig zunehmen. Bei der Prognose muss beachtet werden, dass sowohl die registrierte Arbeitslosigkeit als auch die Erwerbstätigkeit maßgeblich von Integrationsmaßnahmen sowie arbeitsmarktpolitischen Maßnahmen beeinflusst werden. Sollten Personen im Kontext von Fluchtmigration noch stärker als bisher durch derartige Maßnahmen gefördert werden, wird der Anstieg der Arbeitslosigkeit geringer ausfallen, da Personen in arbeitsmarktpolitischen Maßnahmen nicht zu den registrierten Arbeitslosen zählen. Zudem werden Teilnehmer in einigen Maßnahmen wie beispielsweise Ein-Euro-Jobs den Erwerbstätigen zugerechnet, sodass derartige Maßnahmen auch die Zahl der Erwerbstätigen beeinflussen.

Bei weiterhin kräftig zulegenden Bruttolöhnen und -gehältern, beschleunigt expandierenden Unternehmensgewinnen, einer weiter sinkenden Zahl der Arbeitslosen und der für die Jahre 2018 und 2019 unterstellten konjunkturneutralen Finanzpolitik werden die öffentlichen Haushalte im Prognosezeitraum weiter zunehmende Überschüsse erzielen (vgl. Tabelle A4). In Relation zum Bruttoinlandsprodukt erhöht sich der gesamtstaatliche Finanzierungssaldo von 0,9% im Jahr 2017 auf 1% im Jahr 2018.

Die ostdeutsche Wirtschaft hat vom Aufschwung bisher besonders deutlich profitiert. In den Jahren 2014 bis 2016 nahm die gesamtwirtschaftliche Produktion jeweils schneller zu als in Westdeutschland; auch für die Jahre 2017 bis 2019 prognostiziert das IWH (vgl. Kasten K4), dass der Zuwachs der Produktion in Ostdeutschland leicht höher liegt als in Westdeutschland. Die registrierte Arbeitslosigkeit in Ostdeutschland nimmt – anders als in Westdeutschland, wo sie in etwa stagniert – weiter deutlich ab. Im Jahresdurchschnitt 2017 werden wohl etwa 640 000 Personen arbeitslos gemeldet sein. Die Arbeitslosenquote dürfte 7,6% im Jahr 2017 und 7,3% im Jahr darauf betragen.