Inhalt

Seite 1

Lebhafter WelthandelSeite 2

Deutsche Wirtschaft expandiert auf breiter Basis Auf einer Seite lesenDeutsche Wirtschaft expandiert auf breiter Basis

Die deutsche Wirtschaft befindet sich seit Frühjahr 2013 in einem langgezogenen Aufschwung. Der Auslastungsgrad hat zu Beginn des Jahres beschleunigt zugenommen und dürfte leicht überdurchschnittlich sein. Die konjunkturelle Dynamik hat sich damit weiter gefestigt und auf eine breitere Basis gestellt. Tragende Säule ist nach wie vor die gute Konstitution des Arbeitsmarktes. Der Beschäftigungsaufbau stützt seit geraumer Zeit den privaten Konsum. Davon profitieren die konsumnahen Bereiche des Verarbeitenden Gewerbes und der Dienstleistungssektor. Zudem wurden die Bauinvestitionen kräftig ausgeweitet, weiterhin begünstigt durch das niedrige Zinsniveau. Zuletzt haben mit dem Anziehen des Welthandels auch die Exporte wieder an Bedeutung gewonnen und bei zunehmender Kapazitätsauslastung eine Ausweitung der Ausrüstungen notwendig gemacht. Bei etwas verhalteneren Importen hat der Außenhandel im ersten Quartal rechnerisch einen positiven Beitrag zum Bruttoinlandsprodukt geleistet, nachdem er zuvor negativ zu Buche geschlagen hatte.

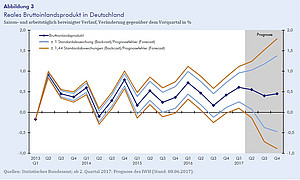

Der IWH-Flash-Indikator signalisiert, dass die deutsche Wirtschaft auch im Sommerhalbjahr 2017 ihre kräftige Expansion fortsetzt. Nach der deutlichen Zunahme der Wirtschaftsleistung im Auftaktquartal um 0,6% ist für das zweite Vierteljahr erneut ein Plus von 0,6% und für das Folgequartal eines von 0,4% zu erwarten. Dafür sprechen etwa die positiven Aussichten der gewerblichen Wirtschaft. So waren die ifo Geschäftserwartungen zuletzt in fast allen großen Wirtschaftsbereichen aufwärtsgerichtet, im Verarbeitenden Gewerbe gingen im Februar und im März wieder mehr Aufträge ein und für das Baugewerbe sind die Auftragsbestände hoch. Die Impulse dürften im Sommerhalbjahr deshalb vor allem von der inländischen Nachfrage ausgehen. Die ifo Exporterwartungen haben sich auch weiter verbessert; sie lagen im Mai auf dem höchsten Stand seit Januar 2014. Zusammen mit der Einschätzung der Weltkonjunktur weist dies auf eine fortgesetzte Ausweitung der Ausfuhren hin.

Die Binnennachfrage dürfte robust bleiben. Das gilt vor allem für den privaten Konsum. Die dämpfenden Impulse von Seiten der gestiegenen Energie- und Nahrungsmittelpreise auf den privaten Konsum laufen aus, und die günstige Arbeitsmarktlage vermittelt den Verbrauchern weiterhin eine hohe Arbeitsplatz- und Einkommenssicherheit. Dies regt bei anhaltend günstigen Finanzierungsbedingungen auch die Bauaktivitäten der privaten Haushalte weiter an; vor dem Hintergrund der hohen Steuereinnahmen werden zudem die Gebietskörperschaften ihre Bauinvestitionen kräftig ausweiten. Von den Unternehmen sind angesichts der bereits derzeit überdurchschnittlich ausgelasteten Kapazitäten in vielen Wirtschaftsbereichen und günstiger Finanzierungsbedingungen ebenfalls mehr Investitionen zu erwarten. Die Konsumausgaben des Staates werden im Prognosezeitraum dagegen an Tempo verlieren, da die im Staatsverbrauch verbuchten Ausgaben im Zusammenhang mit der Fluchtmigration allmählich zurückgehen.

Insgesamt bleibt die Binnennachfrage recht kräftig und die Importe nach Deutschland ziehen wieder an, so dass der Außenhandel im kommenden Jahr per saldo die Expansion der Produktion wohl dämpfen wird. Der Überschuss der deutschen Leistungsbilanz, der im Durchschnitt des Jahres 2016 bei etwa 8,3% in Relation zum Bruttoinlandsprodukt lag, dürfte in den Jahren 2017 und 2018 auf 7,8% zurückgehen.

Alles in allem dürfte das reale Bruttoinlandsprodukt im Jahr 2017 um 1,6% steigen und im Jahr darauf um 1,8%. Das IWH ging im März 2017 für das laufende Jahr von 1,3% und für 2017 von 1,6% aus. Die Aufwärtskorrektur um drei Zehntel Prozentpunkte im laufenden Jahr ist zu einem Großteil dem starken ersten Quartal zuzurechnen. Dahinter steht vor allem ein deutlich stärkerer Beitrag des Außenhandels. Unter Ausschluss der Effekte der jährlich schwankenden Zahl an Arbeitstagen wird die Expansion der gesamtwirtschaftlichen Produktion in den Jahren 2017 und 2018 nun in etwa so kräftig wie im Jahr 2016 eingeschätzt (vgl. Tab. 3). Für das Jahr 2017 reicht das 68%-Prognoseintervall für den Zuwachs des Bruttoinlandsproduktes von 0,9% bis 2,2%, für das Jahr 2018 von 0,1% bis 3,5%. Der Finanzierungssaldo des Staates erhöht sich im laufenden Jahr auf 1% in Relation zum Bruttoinlandsprodukt; im Jahr 2018 dürfte sich der Überschuss der öffentlichen Haushalte auf 0,8% belaufen. Der strukturelle Überschuss des Gesamtstaats beträgt 0,8% im Jahr 2017 und 0,5% im Jahr 2018.

Die Zahl der Erwerbstätigen stieg im Jahresdurchschnitt 2016 um 538 000 Personen bzw. um 1,2%. Getragen wurde der Beschäftigungsaufbau erneut von der sozialversicherungspflichtigen Beschäftigung. Die Zahl der aus¬schließlich geringfügig Beschäftigten nahm weiter ab. Aber auch die Zahl der Selbstständigen ging weiter zurück. Die auf die Erwerbspersonen bezogene Arbeitslosenquote sank erstmalig seit der Wiedervereinigung unter die Sechs-Prozent-Marke. Im Jahr 2017 dürfte sich der Beschäftigungsaufbau wegen der positiven Entwicklung der Produktion fortsetzen. Im Jahresdurchschnitt dürfte er auch wegen des Anstiegs im ersten Quartal noch höher ausfallen als im Jahr 2016. Die registrierte Arbeitslosigkeit nimmt weiter ab. Die für die ersten fünf Monate des Jahres vorliegenden Daten lassen einen Rückgang der Zahl der Arbeitslosen um 136 000 Personen erwarten. Die Zahl der arbeitslos registrierten Personen im Kontext von Fluchtmigration dürfte zwar merklich zunehmen. Dies wird sich wohl nur allmählich in der Höhe der Arbeitslosigkeit insgesamt niederschlagen, da die Arbeitslosigkeit unter den heimischen Erwerbspersonen weiter deutlich abnimmt. Erst im Jahr 2018 könnte eine Abflachung beim Abbau der Arbeitslosigkeit sichtbar werden. Die Arbeitslosenquote wird im Durchschnitt des Jahres 2017 bei 5,5% und im Jahr 2018 bei 5,4% liegen. Das Erwerbspersonenpotenzial wird im Prognosezeitraum weiter kräftig zunehmen. Bei der Prognose muss beachtet werden, dass sowohl die registrierte Arbeitslosigkeit als auch die Erwerbstätigkeit maßgeblich von arbeitsmarktpolitischen Maßnahmen beeinflusst werden. Sollten Personen im Kontext der Fluchtmigration noch stärker als bisher durch derartige Maßnahmen gefördert werden, wird der Anstieg der Arbeitslosigkeit geringer ausfallen, da Personen in arbeitsmarktpolitischen Maßnahmen nicht zu den registrierten Arbeitslosen zählen. Zudem werden Teilnehmer in einigen Maßnahmen wie beispielsweise Ein-Euro-Jobs den Erwerbstätigen zugerechnet, sodass derartige Maßnahmen auch die Zahl der Erwerbstätigen beeinflussen.

Auch die ostdeutsche Wirtschaft dürfte weiter moderat expandieren. Zu Jahresbeginn haben die Umsätze des Verarbeitenden Gewerbes wie auch in Deutschland insgesamt zugenommen, und die Auftragseingänge sind auf breiter Basis aufwärts gerichtet. Das Baugewerbe profitiert ähnlich wie in Deutschland von den insgesamt guten Rahmenbedingungen und der steigenden Nachfrage in Ballungszentren wie Berlin, Leipzig, Dresden und anderen Universitätsstädten. Zudem gehen Impulse von öffentlichen Infrastrukturinvestitionen aus. Zwar werden Nachfrage und Produktion in den ostdeutschen Flächenländern nach wie vor durch eine demografische Entwicklung gedämpft, die schwächer ist als in Deutschland, der Bevölkerungszuwachs in Berlin und die sich dort fortsetzende gute Konjunktur im Dienstleistungsbereich werden dies aber wohl überkompensieren. Während die ostdeutschen Flächenländer im Jahr 2017 mit 1,5% wohl geringfügig schwächer expandieren als die westdeutschen, dürfte die ostdeutsche Wirtschaft einschließlich Berlin erneut um zwei Zehntel Prozentpunkt stärker zulegen als Deutschland insgesamt. Der etwas schwächere Zuwachs der Produktion als im Vorjahr resultiert – wie in Deutschland insgesamt – vor allem aus der geringeren Anzahl von Arbeitstagen. Der Aufholprozess Ostdeutschlands beim Bruttoinlandsprodukt je Ein¬wohner setzt sich bei etwas geringerer Bevölkerungsentwicklung als in Westdeutschland in kleinen Schritten fort. Im Verlauf des Jahres 2017 wird die Beschäftigung in Ostdeutschland weiter zunehmen. Für das Jahr 2016 liegen noch keine amtlichen Angaben für die Großregionen Ost- und Westdeutschland vor. Nach Schätzungen des IWH dürfte die Zahl der Beschäftigten im Jahr 2016 in Ostdeutschland um 1,3% zugenommen haben (Westdeutschland: 1,2%). Im Jahr 2017 dürfte der Beschäftigungsaufbau in Ostdeutschland mit ca. 1,4% genauso hoch sein wie in Westdeutschland. Die registrierte Arbeitslosigkeit nimmt weiter ab. Im Jahresdurchschnitt dürften 650 000 Personen arbeitslos gemeldet sein. Die Arbeitslosenquote wird wohl dann bei 7,6% liegen.