Inhalt

Seite 1

Systemische RisikenSeite 2

Wie wird systemisches Risiko gemessen?Seite 3

Qualitativ keine Unterschiede zwischen den Einflussfaktoren – quantitativ aber sehr wohl Auf einer Seite lesenWie wird systemisches Risiko gemessen?

Der Beitrag einer einzelnen Institution zum systemischen Risiko wird mittels ihres marginalen Beitrags zum Gesamtkapitalausfall in Zeiten von Schieflagen im Finanzsystem gemessen. Hierfür wird das marktbasierte Maß SRISK2 verwendet. Es beziffert den erwarteten Kapitalbedarf einer Institution, gegeben ein systemisches Ereignis wie ein starker Einbruch der Aktienpreise tritt ein.3 Dieser Kapitalbedarf kommt zustande, wenn der Wert des vorhandenen Eigenkapitals der Bank unter das Mindesteigenkapital fällt, das die mikroprudenzielle Aufsicht mittels der Mindesteigenkapitalquote festgelegt hat. Je höher der Kapitalbedarf, desto größer der Beitrag der einzelnen Bank zum systemischen Risiko.

Die Berechnungen werden für 80 börsennotierte Banken aus 15 Euroländern durchgeführt, und die untersuchte Zeitspanne umfasst die Jahre 2005 bis 2013. In die Berechnung von SRISK geht der Buchwert der Verbindlichkeiten und der Marktwert des Eigenkapitals ein. Außerdem wird der erwartete marginale Kapitalbedarf (LRMES) berechnet. Dieser basiert auf der Reaktion des Aktienpreises der Bank auf einen Schock im europäischen bzw. nationalen Marktindex, je nachdem, welche regionale Perspektive eingenommen wird. SRISK hängt dabei positiv vom Verschuldungsgrad, der Größe und dem Vernetzungsgrad der Bank ab.

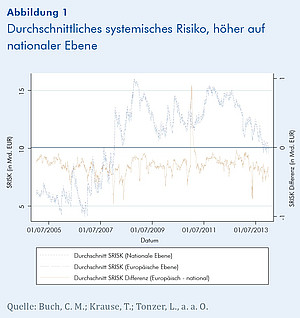

Abbildung 1 zeigt das durchschnittliche systemische Risiko über alle Banken hinweg, wobei systemisches Risiko auf nationaler Ebene und auf europäischer Ebene sehr nah beieinander liegen. Es zeigt sich, dass das durchschnittliche systemische Risiko mit der Krise im Jahr 2008 stark angestiegen ist. Um zwischen der nationalen und der europäischen Ebene zu unterscheiden, wird SRISK für beide Dimensionen berechnet und schließlich die Differenz zwischen dem europäischen systemischen Risiko und dem nationalen systemischen Risiko einer Bank gebildet. Zum Beispiel ist anzunehmen, dass Banken, die vor allem auf dem nationalen Markt aktiv sind, in ihrem Heimatland eine höhere systemische Relevanz haben als auf europäischer Ebene. Die Abbildung zeigt, dass die Differenz zwischen den beiden Ebenen leicht negativ ist. Damit scheint das systemische Risiko, das von Banken ausgeht, im Durchschnitt auf nationaler Ebene größer zu sein als auf europäischer Ebene.

__________________________

2. Das SRISK-Maß wurde von Brownlees und Engle (2017) vorgeschlagen und ist definiert als (SRISK)it=Eit (kLit+(1-k) (LRMESit-1), wobei Eit d as E igenkapital der jeweiligen I nstitution, k die Mindesteigenkapitalquote, Lit die Leverage Ratio und (LRMES)it den erwarteten marginalen Kapitalausfall darstellt (Brownlees, C.; Engle, R.: SRISK: A Conditional Capital Shortfall Measure of Systemic Risk, in: Review of Financial Studies, Vol. 30 (1), 2017, 48-79).

3. Acharya et al. (2012) definieren ein solches Ereignis mit einem Einbruch des Marktindexes um 40% innerhalb der folgenden sechs Monate (Acharya, V. V.; Engle, R.; Richardson, M.: Capital Shortfall: A New Approach to Ranking and Regulating Systemic Risks, in: American Economic Review: Papers and Proceedings, Vol. 102 (3), 2012, 59-64).

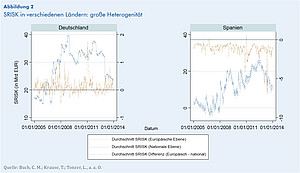

Jedoch herrscht große Heterogenität zwischen Banken und Ländern, und nicht immer ist der Einfluss einzelner Banken auf das systemische Risiko auf nationaler Ebene höher. In Abbildung 2 werden die Unterschiede in verschiedenen Ländern ersichtlich. Beispielsweise spielt bei den deutschen Banken das europäische Risiko eine größere Rolle, wohingegen in Spanien der Beitrag von Banken zu nationalen Risiken entscheidend höher ist. Das lässt die Frage offen, welche Banken systemisch relevanter sind und ob unterschiedliche Faktoren zum systemischen Risiko von Banken auf nationaler versus europäischer Ebene beitragen.

Welche Faktoren beeinflussen das systemische Risiko?

Mittels einer Regressionsanalyse wird deshalb im nächsten Schritt untersucht, welche konkreten Eigenschaften von Banken deren Beitrag zum systemischen Risiko beeinflussen.

Zum Beispiel wird die Bankengröße als Einflussfaktor in die Analyse aufgenommen, dargestellt durch den Umfang der Gesamtaktiva. Es ist zu erwarten, dass größere Banken stärkeren Einfluss auf systemisches Risiko haben, da sie größere Marktanteile aufweisen. Außerdem können größere Banken Anreize haben, vermehrt Risiken einzugehen, da sie aufgrund ihrer systemischen Relevanz damit rechnen, in einer Krise von der Regierung gerettet zu werden. Zudem weisen sie gewöhnlich komplexere Strukturen auf und sind häufiger in marktbasierte Aktivitäten involviert – beides sind Faktoren, die das systemische Risiko erhöhen können. Wie erwartet und von vorhergehenden Untersuchungen festgestellt,4 korreliert die Bankengröße positiv mit dem Beitrag der Bank zum systemischen Risiko, lässt diesen also ansteigen.

Weiterhin wird die Bedeutung des Geschäftsmodells einer Bank untersucht, wobei die erwartete Wirkungsweise nicht eindeutig ist. Einerseits kann ein diversifizierteres Portfolio aus traditionellem Kreditgeschäft und marktbasierten Aktivitäten den Beitrag zum Systemrisiko reduzieren. Andererseits sind gerade marktbasierte Tätigkeiten oft mit größerem Risiko behaftet. Um den Einfluss des Geschäftsmodells der individuellen Bank zu messen, wird der Anteil der Kredite an den Gesamtaktiva wie auch der Anteil des Einkommens, der nicht aus Zinsen generiert wird (zinsunabhängige Erträge), verwendet. Das Ergebnis zeigt, dass Banken mit einem traditionelleren Geschäftsmodell, welches sich auf die Kreditvergabe konzentriert, ein geringeres systemisches Risiko haben. Jedoch wird auch Evidenz dafür gefunden, dass der Anteil der zinsunabhängigen Erträge, vor allem für größere Banken, systemisches Risiko abschwächen kann. Insgesamt zeigt dieses Ergebnis, dass einfache Rückschlüsse auf die Wirkung bestimmter Geschäftsmodelle kaum möglich sind.

Die Profitabilität einer Bank kann stellvertretend für die Marktmacht einer Bank stehen, welche wiederum in verschiedene Richtungen wirken kann: Banken mit einem höheren Marktanteil könnten Anreize haben, geringere Risiken einzugehen, um ihre Stellung im Markt nicht zu gefährden. Oder aber sie könnten ihre Marktmacht nutzen, indem sie höhere Kreditgebühren fordern und somit nur noch für Kredite mit einer höheren erwarteten Rendite, aber auch einem höheren Ausfallrisiko attraktiv sind. Profitabilität wird mit der Gesamtkapitalrendite gemessen. Im Ergebnis leisten profitablere Banken einen eher höheren Beitrag zum systemischen Risiko.

Als Maß für das Ausfallrisiko einer Bank infolge von Verlusten durch ausgefallene Kredite dient der Anteil der notleidenden Kredite. Es ist zu erwarten, dass Banken mit einem höheren Anteil an notleidenden Krediten in einer Krise schneller unter Zugzwang geraten, da sie diese nicht so schnell liquidieren können und Verluste ausgleichen müssen. Und tatsächlich erhöht der Anteil an notleidenden Krediten in der Bankbilanz den Beitrag zum systemischen Risiko; das gilt umso mehr, je größer eine Bank ist.

Daneben kann die globale Bedeutung einer Bank einen Einfluss auf das systemische Risiko haben. Denn je systemrelevanter und komplexer ein Institut ist, desto schwieriger ist auch dessen Abwicklung im Krisenfall. Dies erhöht die Erwartung der Bank, von der Regierung Hilfen zu bekommen, falls sie in Schieflage gerät, was wiederum Anreize bietet, vermehrt Risiken einzugehen. In der Analyse wird dabei die Kategorisierung, ob Banken vom Financial Stability Board (FSB) als global systemisch wichtige Institute (G-SIFI) gekennzeichnet wurden, als Maß für den „Too-big-to-fail“- oder „Zugroß- um-zu-scheitern“-Status eines Instituts verwendet. Außerdem zeigt sich, dass G-SIFIs und Banken, die staatliche Gelder bekommen haben, ein höheres systemisches Risiko aufweisen.

__________________________

4. Laeven, L.; Ratnovski, L.; Tong, H.: Bank Size, Capital, and Systemic Risk: Some International Evidence, in: Journal of Banking & Finance, Vol. 69 (1), 2016, 25-34.