IWH-Flash-Indikator II. und III. Quartal 2025

in: IWH Flash Indicator, No. 2, 2025

Abstract

<p>Nach einer Phase weitgehender Stagnation zeigt die deutsche Wirtschaft zu Beginn des Jahres 2025 Anzeichen einer leichten Erholung. Im ersten Quartal stieg das Bruttoinlandsprodukt (BIP) um 0,2% und machte damit den Rückgang aus dem vierten Quartal 2024 wieder wett. Dennoch bleibt die wirtschaftliche Dynamik insgesamt sehr verhalten (vgl. Abbildung 1). Zwar legten sowohl der private Konsum als auch die Investitionen gegenüber dem Vorquartal zu, doch deutet bislang wenig auf eine nachhaltige Trendwende hin.</p> <p>Auch wenn sich die aktuelle Geschäftslage vieler Unternehmen verbessert hat, trüben sich die Erwartungen bereits wieder ein. Neben der Unsicherheit bezüglich der US-Wirtschaftspolitik, die sich dämpfend auf die Investitionsneigung auswirkt, ist derzeit schwer abschätzbar, inwieweit die neue Bundesregierung Impulse setzen kann. Eine schnelle wirtschaftliche Erholung ist nicht zu erwarten. Laut IWH-Flash-Indikator wird das BIP im zweiten Quartal 2025 um 0,3% und im dritten Quartal um 0,2% zulegen.</p>

Stellungnahme "Rentner entlasten" anlässlich der öffentlichen Anhörung des Ausschusses für Soziales, Gesundheit und Gesellschaftlichen Zusammenhalt im Sächsischen Landtag

in: IWH Policy Notes, No. 2, 2025

Abstract

<p>Mit Antrag vom 11. März 2025 fordert die BSW-Fraktion im Sächsischen Landtag, gesetzliche Renten bis zu einer Höhe von 2.000 Euro im Monat steuerlich freizustellen, um die hohen Preissteigerungen der vergangenen Jahre für diese Personengruppe auszugleichen. Ein Blick auf die Einkommenssituation von Rentnern und Arbeitnehmern zeigt allerdings, dass ein Fokus allein auf die gesetzliche Rente zu kurz greift, weil Rentnerhaushalte im Durchschnitt über weitere Einnahmequellen verfügen. Zudem müssten die Einnahmeausfälle gegenfinanziert werden, wodurch andere gesellschaftliche Gruppen zusätzlich belastet würden. Schließlich würde die steuerliche Freistellung von niedrigen und mittleren Renteneinkommen deren Empfänger gegenüber Arbeitnehmern besserstellen. Auch die Arbeitsanreize für Ältere würden gemindert. Mit der Grundsicherung im Alter steht ein zielgenaueres Instrument zur Unterstützung bedürftiger Haushalte zur Verfügung.</p>

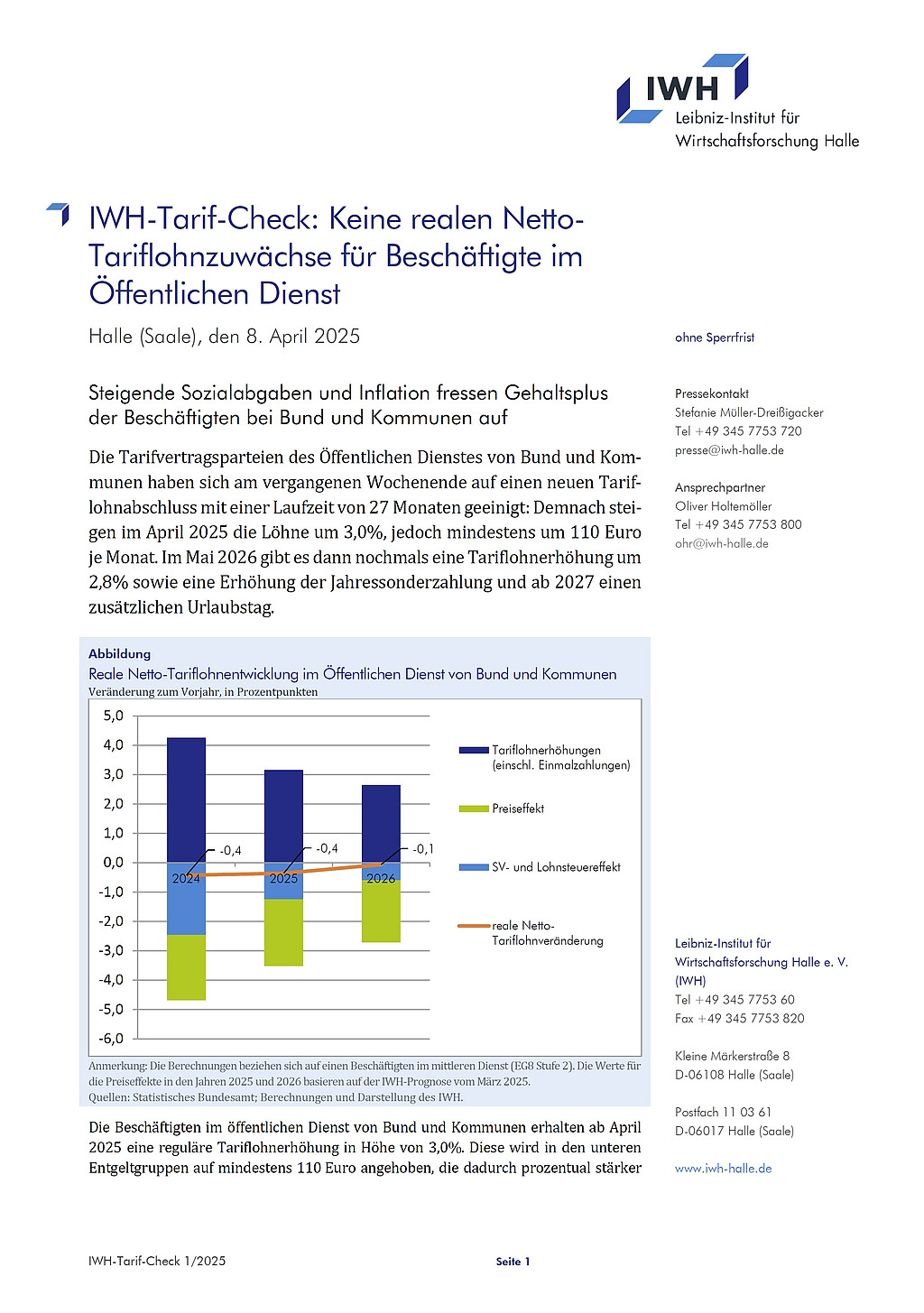

IWH-Tarif-Check: Keine realen Netto-Tariflohnzuwächse für Beschäftigte im Öffentlichen Dienst

in: IWH Tarif-Check, No. 1, 2025

Abstract

<p>*** Steigende Sozialabgaben und Inflation fressen Gehaltsplus der Beschäftigten bei Bund und Kommunen auf *** Die Tarifvertragsparteien des Öffentlichen Dienstes von Bund und Kommunen haben sich am vergangenen Wochenende auf einen neuen Tariflohnabschluss mit einer Laufzeit von 27 Monaten geeinigt: Demnach steigen im April 2025 die Löhne um 3,0%, jedoch mindestens um 110 Euro je Monat. Im Mai 2026 gibt es dann nochmals eine Tariflohnerhöhung um 2,8% sowie eine Erhöhung der Jahressonderzahlung und ab 2027 einen zusätzlichen Urlaubstag.</p>

International Trade Barriers and Regional Employment: The Case of a No-Deal Brexit

in: Journal of Economic Structures, No. 11, 2021

Abstract

We use the World Input–Output Database (WIOD) combined with regional sectoral employment data to estimate the potential regional employment effects of international trade barriers. We study the case of a no-deal Brexit in which imports to the United Kingdom (UK) from the European Union (EU) would be subject to tariffs and non-tariff trade costs. First, we derive the decline in UK final goods imports from the EU from industry-specific international trade elasticities, tariffs and non-tariff trade costs. Using input–output analysis, we estimate the potential output and employment effects for 56 industries and 43 countries on the national level. The absolute effects would be largest in big EU countries which have close trade relationships with the UK, such as Germany and France. However, there would also be large countries outside the EU which would be heavily affected via global value chains, such as China, for example. The relative effects (in percent of total employment) would be largest in Ireland followed by Belgium. In a second step, we split up the national effects on the NUTS-2 level for EU member states and additionally on the county (NUTS-3) level for Germany. The share of affected workers varies between 0.03% and 3.4% among European NUTS-2 regions and between 0.15% and 0.4% among German counties. A general result is that indirect effects via global value chains, i.e., trade in intermediate inputs, are more important than direct effects via final demand.

Power Generation and Structural Change: Quantifying Economic Effects of the Coal Phase-out in Germany

in: Energy Economics, 2021

Abstract

In the fight against global warming, the reduction of greenhouse gas emissions is a major objective. In particular, a decrease in electricity generation by coal could contribute to reducing CO2 emissions. We study potential economic consequences of a coal phase-out in Germany, using a multi-region dynamic general equilibrium model. Four regional phase-out scenarios before the end of 2040 are simulated. We find that the worst case phase-out scenario would lead to an increase in the aggregate unemployment rate by about 0.13 [0.09 minimum; 0.18 maximum] percentage points from 2020 to 2040. The effect on regional unemployment rates varies between 0.18 [0.13; 0.22] and 1.07 [1.00; 1.13] percentage points in the lignite regions. A faster coal phase-out can lead to a faster recovery. The coal phase-out leads to migration from German lignite regions to German non-lignite regions and reduces the labour force in the lignite regions by 10,100 [6300; 12,300] people by 2040. A coal phase-out until 2035 is not worse in terms of welfare, consumption and employment compared to a coal-exit until 2040.

(Since when) are East and West German Business Cycles Synchronised?

in: Jahrbücher für Nationalökonomie und Statistik, No. 1, 2021

Abstract

We analyze whether, and since when, East and West German business cycles are synchronised. We investigate real GDP, unemployment rates and survey data as business cycle indicators and we employ several empirical methods. Overall, we find that the regional business cycles have synchronised over time. GDP-based indicators and survey data show a higher degree of synchronisation than the indicators based on unemployment rates. However, synchronisation among East and West German business cycles seems to have become weaker again recently.