Upswing in East Germany has slowed, but continues – implications of the joint forecast of the German economic research institutes in autumn 2018 and of official data for the Eastern German economy in the first half of 2018

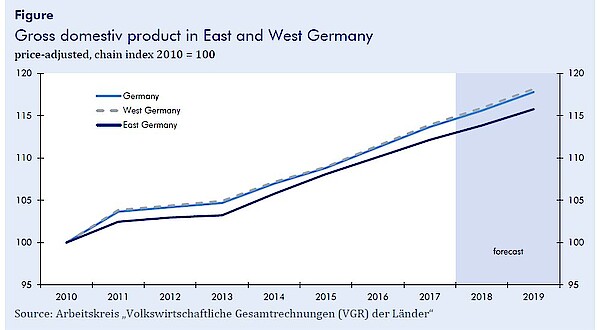

All in all, the Halle Institute for Economic Research (IWH) – Member of the Leibniz Association predicts an increase in East German gross domestic product by 1.5% for the year 2018 (Germany as a whole: 1.7%), after 1.9% in 2017. In 2019, East German production is likely to expand at a slightly different rate (1.7%). The unemployment rate is expected to fall from 7.6% in 2017 to 6.9% in 2018 and 6.6% in 2019 (Germany in 2017: 5.7%, 2018: 5.2 %, 2019: 4.8%).

Whom to contact

For Researchers

Vice President Department Head

If you have any further questions please contact me.

+49 345 7753-800 Request per E-MailFor Journalists

Internal and External Communications

If you have any further questions please contact me.

+49 345 7753-832 Request per E-MailIWH list of experts

The IWH list of experts provides an overview of IWH research topics and the researchers and scientists in these areas. The relevant experts for the topics listed there can be reached for questions as usual through the IWH Press Office.

Related Publications

Upturn Loses Momentum – World Economic Climate Grows Harsher: Joint Economic Forecast Autumn 2018

in: Externe Monographien, 2, 2018

Abstract

Der Aufschwung in Deutschland geht in sein sechstes Jahr. Er hat allerdings an Fahrt eingebüßt. Dies hat sowohl nachfrageseitige als auch angebotsseitige Gründe. Zum einen hat sich das Auslandsgeschäft im Einklang mit der Verlangsamung der Konjunktur in den wichtigsten deutschen Absatzmärkten abgeschwächt. Zum anderen sehen sich Unternehmen allem Anschein nach zunehmend produktionsseitigen Engpässen gegenüber, vor allem bei Arbeitskräften und beim Bezug von Vorleistungsgütern. Überlagert wird dies durch Probleme in der Automobilindustrie im Zusammenhang mit der Einführung des neuen Prüfverfahrens WLTP, die aufgrund der hohen gesamtwirtschaftlichen Bedeutung der Branche sichtbare Spuren beim Zuwachs des Bruttoinlandsprodukts hinterlassen. Die Umstellungsprobleme dürften aber im Winterhalbjahr überwunden werden. Hinzu kommen Impulse aufgrund von finanzpolitischen Maßnahmen, die zum Jahresbeginn 2019 in Kraft treten. Im Durchschnitt dürfte die Wirtschaftsleistung nach einem Zuwachs um 1,7 Prozent in diesem Jahr mit Raten von 1,9 Prozent im Jahr 2019 und 1,8 Prozent im Jahr 2020 expandieren. Die Beschäftigung dürfte weiter spürbar, wenngleich mit abnehmendem Tempo ausgeweitet werden. Die registrierte Arbeitslosigkeit nähert sich gegen Ende des Prognosezeitraums wohl der Marke von 2 Millionen. Die Inflation wird sich dabei voraussichtlich von 1,8 Prozent im Durchschnitt dieses Jahres auf 2,0 Prozent im kommenden Jahr beschleunigen und 2020 bei 1,9 Prozent liegen. Trotz einer expansiv ausgerichteten Finanz-politik zeichnen sich für den Staat weiterhin Haushaltsüberschüsse ab, die allerdings von 54 Milliarden Euro auf 41 Milliarden Euro zurückgehen werden.