IWH-Flash-Indikator I. und II. Quartal 2024

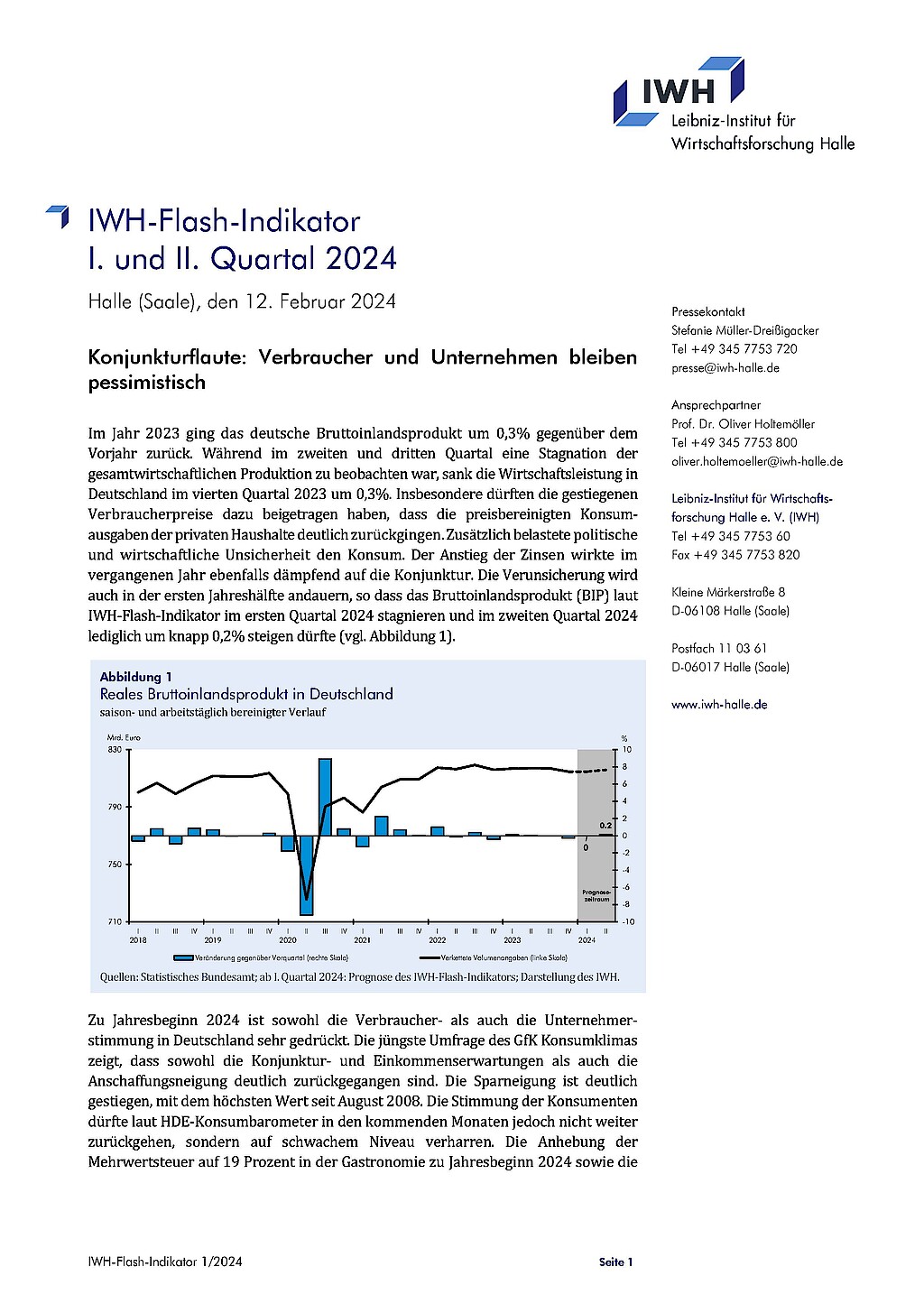

Im Jahr 2023 ging das deutsche Bruttoinlandsprodukt um 0,3% gegenüber dem Vorjahr zurück. Während im zweiten und dritten Quartal eine Stagnation der gesamtwirtschaftlichen Produktion zu beobachten war, sank die Wirtschaftsleistung in Deutschland im vierten Quartal 2023 um 0,3%. Insbesondere dürften die gestiegenen Verbraucherpreise dazu beigetragen haben, dass die preisbereinigten Konsumausgaben der privaten Haushalte deutlich zurückgingen. Zusätzlich belastete politische und wirtschaftliche Unsicherheit den Konsum. Der Anstieg der Zinsen wirkte im vergangenen Jahr ebenfalls dämpfend auf die Konjunktur. Die Verunsicherung wird auch in der ersten Jahreshälfte andauern, so dass das Bruttoinlandsprodukt (BIP) laut IWH-Flash-Indikator im ersten Quartal 2024 stagnieren und im zweiten Quartal 2024 lediglich um knapp 0,2% steigen dürfte (vgl. Abbildung 1).

12. February 2024

Zu Jahresbeginn 2024 ist sowohl die Verbraucher- als auch die Unternehmerstimmung in Deutschland sehr gedrückt. Die jüngste Umfrage des GfK Konsumklimas zeigt, dass sowohl die Konjunktur- und Einkommenserwartungen als auch die Anschaffungsneigung deutlich zurückgegangen sind. Die Sparneigung ist deutlich gestiegen, mit dem höchsten Wert seit August 2008. Die Stimmung der Konsumenten dürfte laut HDE-Konsumbarometer in den kommenden Monaten jedoch nicht weiter zurückgehen, sondern auf schwachem Niveau verharren. Die Anhebung der Mehrwertsteuer auf 19 Prozent in der Gastronomie zu Jahresbeginn 2024 sowie die Erhöhung der CO2-Abgabe für Energie dürfte den Rückgang des Preisauftriebs bremsen. Auch deshalb werden die Konsumenten skeptisch bleiben, was die Zukunft ihrer Realeinkommen betrifft.

Auch die Unternehmen, allen voran im Verarbeitenden Gewerbe, beurteilten Lage und Aussichten für ihre Geschäfte pessimistischer als zuvor. Zwar hat der preisbereinigte Auftragseingang im Verarbeitenden Gewerbe im Dezember 2023 gegenüber dem Vormonat um 8,9 % zulegt, allerdings wird das Bild durch viele Großaufträge verzerrt. Der Auftragsbestand im Verarbeitenden Gewerbe geht weiter zurück. Zudem belasten die weiterhin hohen Energiepreise die Unternehmen in den energieintensiven Sektoren, sodass die Produktion auch zu Jahresbeginn kaum zulegen dürfte. Die Exporterwartungen liegen im Januar 2024 weiterhin im negativen Bereich. Daher sind vom Außenhandel auch zum Jahresauftakt 2024 keine großen Impulse zu erwarten. Der HCOB Einkaufsmanagerindex (EMI) hat sich zwar seit Sommer 2023 weiter erholt, liegt aber noch immer deutlich unter der 50-Punkte-Wachstumsschwelle. Im Baugewerbe deuten die Umfrageergebnisse darauf hin, dass der Abschwung noch nicht gestoppt ist. Die Firmen beurteilten ihre gegenwärtige Lage deutlich schlechter. Auch der Ausblick für die kommenden Monate wird düsterer eingeschätzt als zuvor. Sowohl Auftragseingänge als auch Umsätze im Bauhauptgewerbe waren zuletzt (November) erneut rückläufig. Im Handel, der von der Konsumbereitschaft der privaten Haushalte abhängig ist, haben sich sowohl die Geschäftslage als auch die Geschäftserwartungen weiter eingetrübt.

Laut dem IWH-Insolvenztrend erreichten die Unternehmensinsolvenzen zum Jahreswechsel den höchsten Wert seit Beginn der Datenerfassung des Indikators im Jahr 2016 und verharren auch im Januar 2024 unverändert auf hohem Niveau, mit den meisten betroffenen Arbeitsplätzen in der Industrie und im Handel. Die konjunkturelle Flaute ist somit auf dem Arbeitsmarkt angekommen. Die Unternehmen sind laut ifo-Umfrage zunehmend zurückhaltend bei Neueinstellungen. Andere Perspektiven zeichnet allerdings das IAB-Arbeitsmarktbarometer, welches monatlich Arbeitsagenturen sowohl zu Beschäftigung als auch zu Arbeitslosigkeit in den nächsten drei Monaten befragt. Hier wird ein leichter Anstieg der Beschäftigung erwartet.

Die im Bank Lending Survey befragten Banken erwarten, dass sich die Kreditrichtlinien in den nächsten drei Monaten weiter verschärfen und die Nachfrage nach Unternehmenskrediten zurückgeht. „Zwar dürften Inflation und Zinsen im Jahresverlauf moderat zurückgehen, allerdings dürfte die hohe Unsicherheit die Erwartungen sowohl der Unternehmen als auch der privaten Haushalte weiter dämpfen, so dass in der ersten Jahreshälfte kaum mit einer kräftigen Erholung der Konjunktur zu rechnen ist“, sagt Oliver Holtemöller, Leiter der Abteilung Makroökonomik und Vizepräsident des Leibniz-Instituts für Wirtschaftsforschung Halle (IWH). Zudem wird die Konjunktur von der Finanzpolitik etwas gedämpft, nicht zuletzt, weil die Politik auf das Bundesverfassungsgerichtsurteil mit einigen Konsolidierungsmaßnahmen reagiert hat. Die vom ZEW befragten Finanzmarktexperten gehen allerdings davon aus, dass sich die Konjunktur in Deutschland bereits in der ersten Jahreshälfte verbessert, da sie von Zinssenkungen der Europäischen Zentralbank ausgehen. Auch der Early-Bird-Indikator der Commerzbank ist zu Jahresbeginn weniger pessimistisch und signalisiert damit weiterhin unterdurchschnittliche Rahmenbedingungen für die Konjunktur.

Weltweit läuft die Konjunktur derzeit deutlich besser als in Deutschland. Im vierten Quartal hat die Produktion im Euroraum stagniert, ohne Deutschland ergibt sich ein leichter Zuwachs. In den USA und in China war die gesamtwirtschaftliche Expansion zwar etwas langsamer als zuvor, mit 0,8% bzw. 1% aber immer noch ausgeprägt. Die Aussichten für das Jahr 2024 sind für die USA auch deshalb besser als für den Euroraum, weil mit deutlicheren Zinssenkungen vonseiten der Fed gerechnet wird als vonseiten der EZB, denn im Euroraum ist das Risiko einer Preis-Lohn-Spirale weiterhin beträchtlich. Für die meisten Volkswirtschaften lassen die Einkaufsmanagerindizes vom Januar eine Konjunkturbelebung zu Jahresanfang erkennen, im Dienstleistungsbereich allerdings viel deutlicher als im Verarbeitenden Gewerbe. Weltindustrieproduktion und Welthandel dürften wie schon das ganze vergangene Jahr über zunächst in etwa stagnieren. „Eine deutliche Belebung der Nachfrage nach deutschen Exportgütern wird also weiter auf sich warten lassen“, meint Oliver Holtemöller.

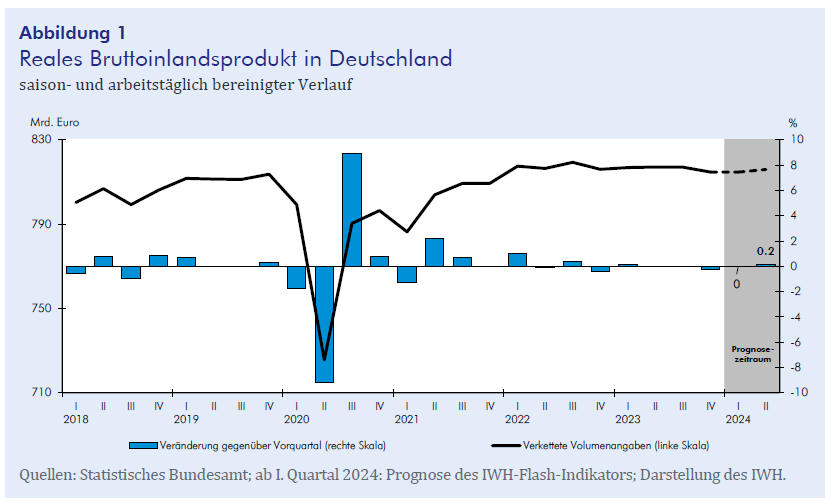

Der IWH-Flash-Indikator basiert auf einer Vielzahl an Einzelindikatoren, die bspw. realwirtschaftliche Indikatoren und Umfragedaten umfassen. Abbildung 2 zeigt die Verteilung all dieser auf jeweils einem Indikator basierenden Prognosen für die Wachstumsrate des Bruttoinlandsprodukts für die erste Jahreshälfte 2024. Alles in allem signalisiert der IWH-Flash-Indikator keine große Erholung der konjunkturellen Lage in den ersten beiden Quartalen des Jahres 2024.

[Die Zeitreihe mit den historischen Daten des Flash-Indikators sowie eine Beschreibung der Methodik finden Sie im Download-Bereich.]