IWH-Flash-Indikator II. und III. Quartal 2024

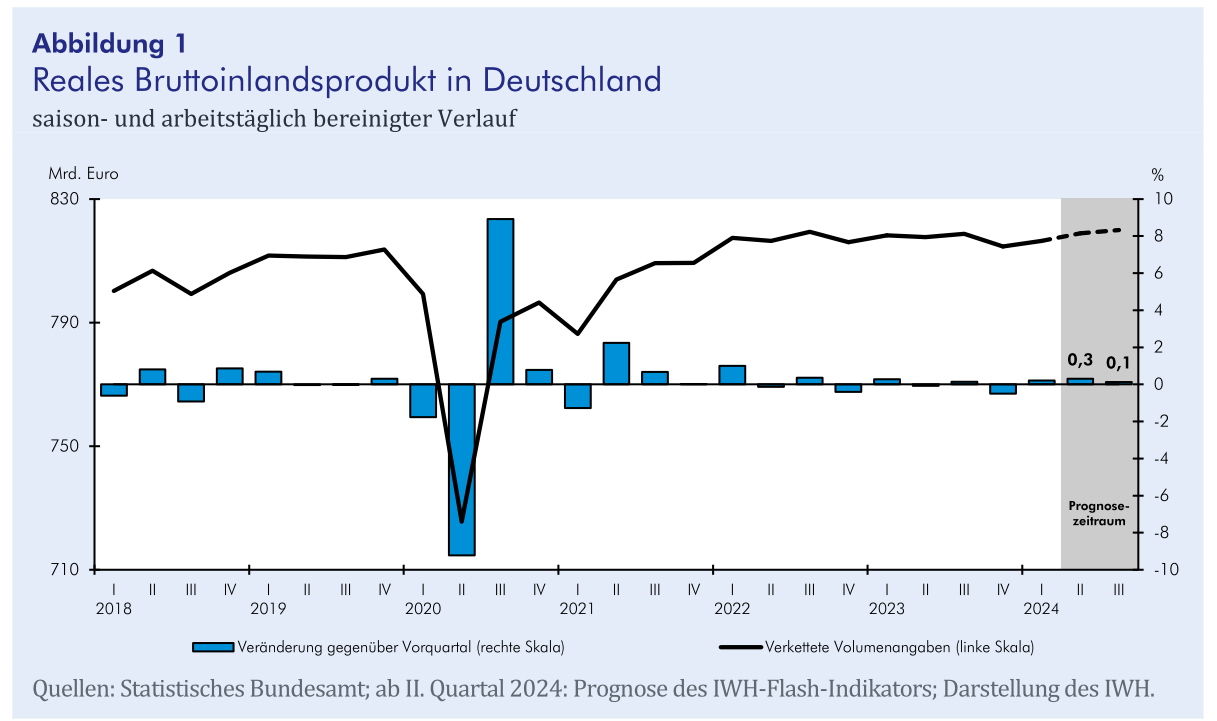

Die deutsche Wirtschaft stagniert nun schon seit zwei Jahren. Auch zu Beginn des Jahres 2024 gab es mit einem leichten Plus von 0,2% keinen konjunkturellen Neustart. Vor allem war die Kauflaune der privaten Haushalte gedrückt, aber auch die Industrie kämpft weiter mit ungünstigen Rahmenbedingungen und einer schwachen Nachfrage. Hohe Zinsen und Energiepreise, aber auch strukturelle Probleme wie bürokratische Restriktionen fordern dabei ihren Tribut, wie nicht zuletzt an den steigenden Insolvenzzahlen zu sehen ist. Im internationalen Umfeld werden die Krisenherde und Spannungen nicht weniger, dennoch ist die Weltkonjunktur weiter aufwärtsgerichtet. Damit steigt bei den deutschen Unternehmen die Hoffnung, im Kielwasser mitziehen zu können. Alles in allem dürfte das Bruttoinlandsprodukt (BIP) laut IWH-Flash-Indikator im zweiten Quartal 2024 um 0,3% und im dritten Quartal 2024 um 0,1% steigen (vgl. Abbildung 1).

14. May 2024

Zu Beginn des Jahres 2024 verzeichnete die deutsche Wirtschaft eine leichte Expansion von 0,2%, nachdem sie am Jahresende 2023 um 0,5% geschrumpft war. Die Bauinvestitionen und die Exporte legten zu, die privaten Konsumausgaben sanken hingegen. Dies spiegelt sich auch in den GfK-Umfragen zum Konsumklima vom ersten Quartal wider. In der April-Umfrage zeigt sich nunmehr ein etwas weniger düsteres Bild. So sind die Einkommenserwartungen der befragten Konsumenten deutlich positiver als zuvor, und auch die Konjunkturerwartungen und die Anschaffungsneigung haben sich verbessert. Allerdings ist die Sparneigung nochmals gestiegen, was auf die hohe Verunsicherung der privaten Konsumenten hinweist. Das HDE-Konsumbarometer hat nach dem Rückgang zu Beginn des Jahres 2024 ebenfalls wieder aufgeholt.

Auch unter den vom ifo Institut befragten Unternehmen in Deutschland hat sich die Stimmung wieder gebessert. Insbesondere im Dienstleistungssektor gibt es positive Signale. Im Verarbeitenden Gewerbe, dem Handel und im Bauhauptgewerbe ist die Geschäftslage noch düster, die Geschäftserwartungen sind aber wieder leicht aufwärtsgerichtet. Die Einkaufsmanager (EMI) berichten, dass die Industrie weiterhin mit erheblichen Problemen kämpft. So waren die Auftragseingänge im März nochmals geringer als zuvor. Vor allem im Maschinenbau und in der Chemie gingen die Aufträge deutlich zurück. In der Automobilindustrie kamen nach dem kräftigen Einbruch zu Beginn des Jahres 2024 nun wieder mehr Bestellungen aus dem Euroraum, die inländische Nachfrage ging jedoch weiter zurück. Die Industrieproduktion hat nach zwei Monaten mit deutlichen Zuwächsen im März in etwa stagniert auf einem Niveau, das weiter deutlich unter dem Durchschnitt des vergangenen Jahres liegt. In der Industrie wird weiterhin von Stellenabbau berichtet, welcher insbesondere die Leiharbeit zurückgehen lässt. Eine Ausweitung der Arbeitsnachfrage gibt es derzeit im Dienstleistungsbereich, vor allem in der Datenverarbeitung und im Tourismus. „Nach wie vor kämpfen die energieintensiven Sektoren mit hohen Energiepreisen. Hier sind weiter Schließungen und Abwanderung von Produktionskapazitäten ins Ausland geplant. Dies könnte die derzeitige Wirtschaftsstruktur nachhaltig verändern“, sagt Oliver Holtemöller, Leiter der Abteilung Makroökonomik und Vizepräsident des Leibniz-Instituts für Wirtschaftsforschung Halle (IWH). Die Zahl der Insolvenzen ist in den letzten Monaten weiter deutlich gestiegen, wie der im Mai 2024 veröffentlichte IWH-Insolvenztrend zeigt. Auch von Seiten der Finanzierung gibt es derzeit noch keine Entspannung. So erwarten die im Bank Lending Survey befragten Banken eine weitere Verschärfung der Kreditrichtlinien in den nächsten drei Monaten sowohl bei Unternehmenskrediten als auch bei Konsumenten- und Wohnungsbaukrediten. Auf der Nachfrageseite wird von einer Zunahme der kurzfristigen Unternehmenskredite ausgegangen, bei langfristigen Krediten dürfte sie weiter zurückgehen. Zu vorsichtigem Optimismus neigen einige Umfragen und Frühindikatoren: So bewerten die vom ZEW befragten Finanzmarktexperten die Konjunkturerwartungen im April deutlich besser als zuvor. Auch der jüngste Early-Bird-Indikator der Commerzbank signalisiert für die nächsten sechs Monate eine sich wieder verbessernde konjunkturelle Situation.

Die Weltkonjunktur ist weiterhin aufwärtsgerichtet, deutliche Anzeichen für einen Aufschwung sind aber kaum auszumachen. In den USA hat das Bruttoinlandsprodukt im ersten Quartal mit 0,6% etwas schwächer expandiert als erwartet, die Nachfrage von Seiten der privaten Haushalte und Unternehmen scheint aber weiter robust. Mit 1,6% recht kräftig war der Produktionsanstieg zu Jahresanfang in China, wegen der nach wie vor schwachen chinesischen Importe gehen davon aber nur schwache Impulse auf das Ausland aus. Welthandel und Weltindustrieproduktion haben in den ersten beiden Monaten des Jahres wie in den Monaten zuvor in etwa stagniert. Der globale Einkaufsmanagerindex hat zwar seit vergangenem Herbst stetig zugelegt, zuletzt aber nur noch geringfügig, und für das Verarbeitende Gewerbe ist er nach wie vor im Stagnationsbereich. Ein Hauptgrund dafür, dass die Aussichten auf einen weltwirtschaftlichen Aufschwung für dieses Jahr nicht hoch sind, ist neben den geopolitischen Krisen die Revision der Zinssenkungserwartungen für die USA, denn die Inflation ist dort deutlich hartnäckiger als von den meisten Prognostikern vermutet. Die Rendite für zehnjährige US-Titel ist mit etwa 4,5% um einen dreiviertel Prozentpunkt höher als Ende vergangenen Jahres.

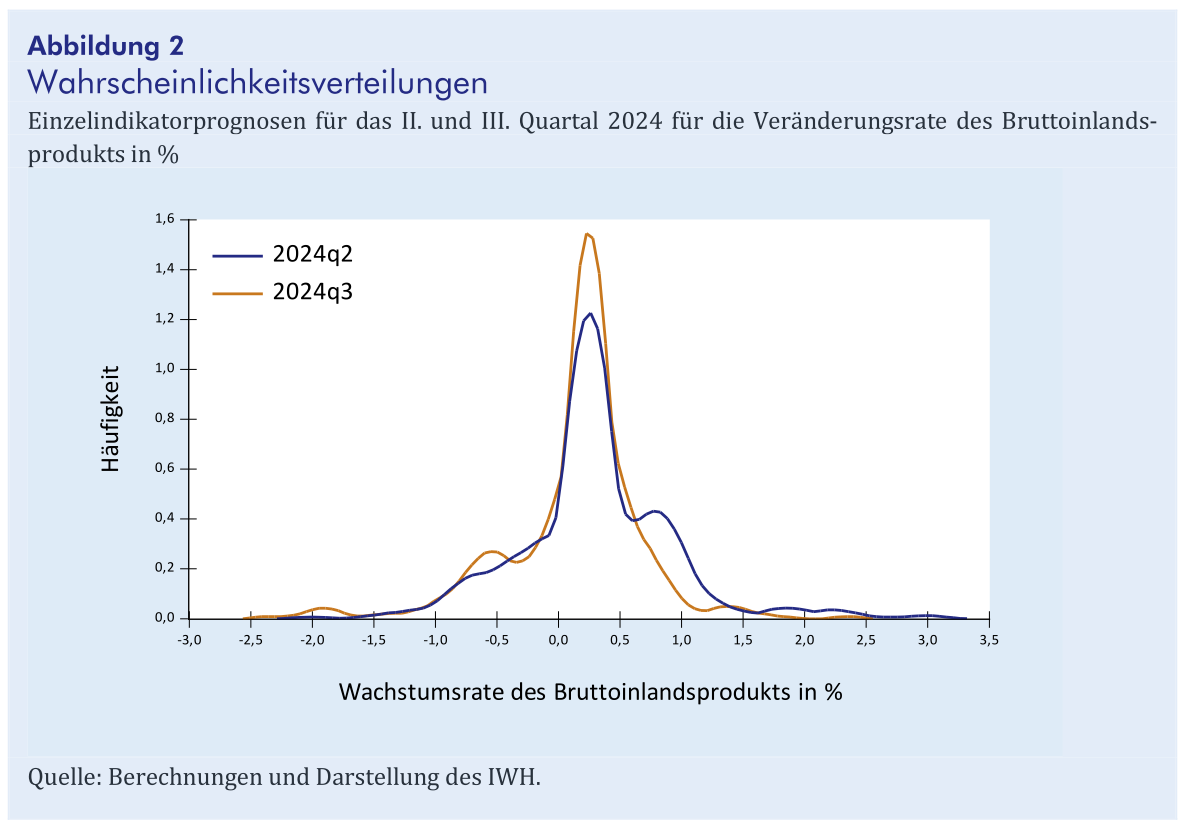

Der IWH-Flash-Indikator basiert auf einer Vielzahl an Einzelindikatoren, die bspw. realwirtschaftliche Indikatoren und Umfragedaten umfassen. Abbildung 2 zeigt die Verteilung all dieser auf jeweils einem Indikator basierenden Prognosen für die Wachstumsrate des Bruttoinlandsprodukts für das zweite und dritte Quartal 2024. Alles in allem signalisiert der IWH-Flash-Indikator weiterhin keine große Erholung der konjunkturellen Entwicklung. So dürfte die Wirtschaft im zweiten Quartal 2024 um 0,3% und im dritten Quartal um 0,1% zulegen.

[Die Zeitreihe mit den historischen Daten des Flash-Indikators sowie eine Beschreibung der Methodik finden Sie im Download-Bereich.]