IWH-Flash-Indikator IV. Quartal 2024 und I. Quartal 2025

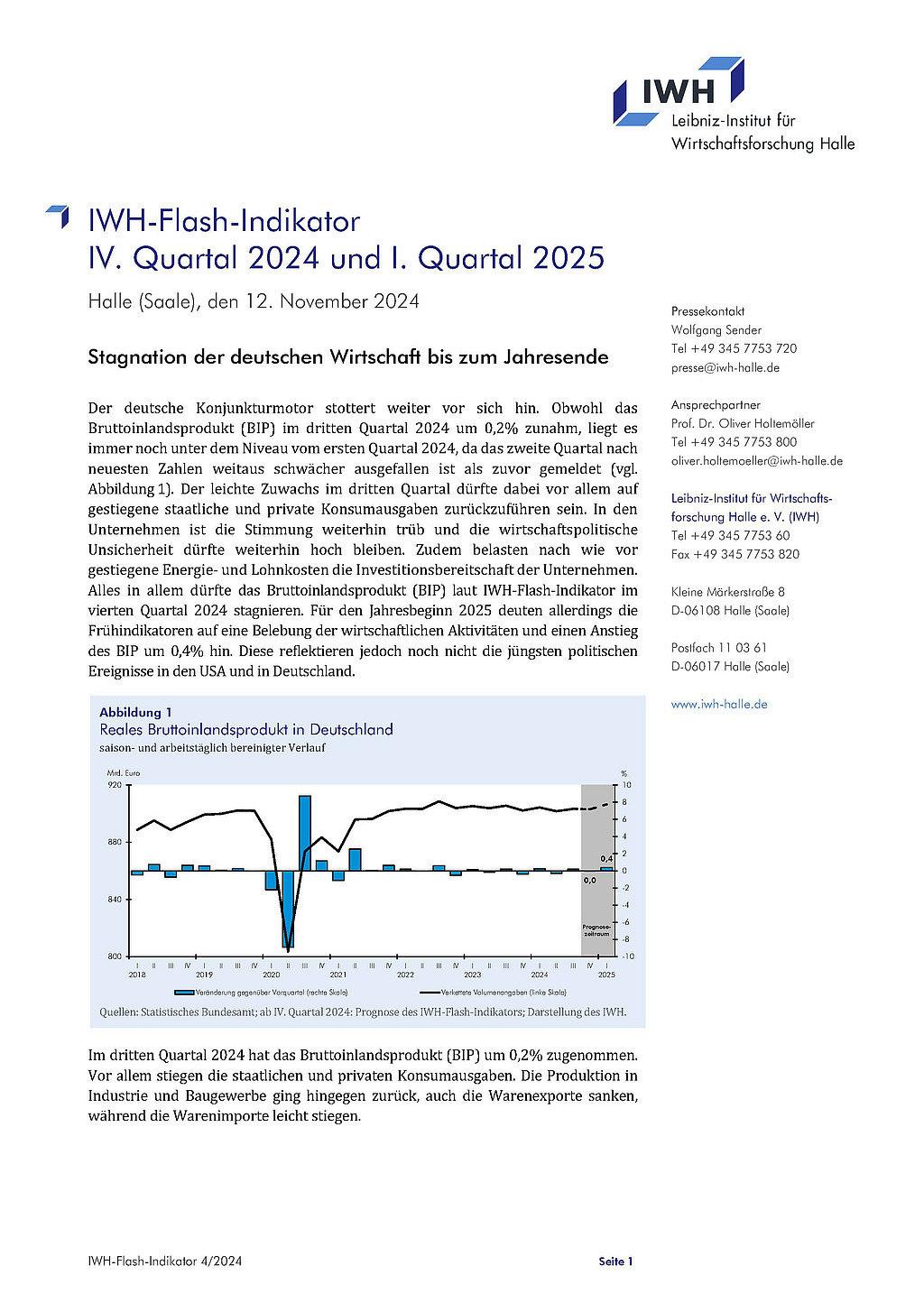

Der deutsche Konjunkturmotor stottert weiter vor sich hin. Obwohl das Bruttoinlandsprodukt (BIP) im dritten Quartal 2024 um 0,2% zunahm, liegt es immer noch unter dem Niveau vom ersten Quartal 2024, da das zweite Quartal nach neuesten Zahlen weitaus schwächer ausgefallen ist als zuvor gemeldet (vgl. Abbildung 1). Der leichte Zuwachs im dritten Quartal dürfte dabei vor allem auf gestiegene staatliche und private Konsumausgaben zurückzuführen sein. In den Unternehmen ist die Stimmung weiterhin trüb und die wirtschaftspolitische Unsicherheit dürfte weiterhin hoch bleiben. Zudem belasten nach wie vor gestiegene Energie- und Lohnkosten die Investitionsbereitschaft der Unternehmen. Alles in allem dürfte das Bruttoinlandsprodukt (BIP) laut IWH-Flash-Indikator im vierten Quartal 2024 stagnieren. Für den Jahresbeginn 2025 deuten allerdings die Frühindikatoren auf eine Belebung der wirtschaftlichen Aktivitäten und einen Anstieg des BIP um 0,4% hin. Diese reflektieren jedoch noch nicht die jüngsten politischen Ereignisse in den USA und in Deutschland.

12. November 2024

Im dritten Quartal 2024 hat das Bruttoinlandsprodukt (BIP) um 0,2% zugenommen. Vor allem stiegen die staatlichen und privaten Konsumausgaben. Die Produktion in Industrie und Baugewerbe ging hingegen zurück, auch die Warenexporte sanken, während die Warenimporte leicht stiegen.

Die Auftragseingänge waren zuletzt leicht positiv, die Ordereingänge für Investitionsgüter aus dem Inland und dem Euroraum sogar deutlich im Plus, vor allem aufgrund von Großaufträgen im sonstigen Fahrzeugbau. Die Antworten der vom ifo Institut befragten Unternehmen im Oktober zeigen einen leichten Anstieg der Geschäftserwartungen im Verarbeitenden Gewerbe und im Dienstleistungssektor. Im Handel und im Bauhauptgewerbe verhärtet sich hingegen der Pessimismus. Der Einkaufsmanagerindex (PMI) ist im Oktober leicht gestiegen, liegt allerdings weiter deutlich unter der Wachstumsschwelle. Die mittelständischen Unternehmen der Automobilindustrie berichteten in einer aktuellen Umfrage des VDA mehrheitlich von Auftragsmangel, gestrichenen Investitionen und einem Abbau der Beschäftigung. Der Ausblick für das Jahr 2025 bleibt getrübt. Insbesondere erwartet die überwiegende Mehrheit eine unverändert schlechte bzw. sich weiter verschlechternde Situation im Automobilbereich. „Die mit der politischen Lage sowohl in Deutschland als auch in den USA verbundene Unsicherheit dürfte die Investitionstätigkeit der Unternehmen hemmen. Ebenso bremst der Anstieg der Insolvenzen, wie im IWH-Insolvenztrend berichtet, die wirtschaftliche Dynamik durch mögliche Ansteckungseffekte bei Banken und Lieferketten. Das erhöht den Druck in der deutschen Wirtschaft zu strukturellen Änderungen“, sagt Oliver Holtemöller, Leiter der Abteilung Makroökonomik und Vizepräsident des Leibniz-Instituts für Wirtschaftsforschung Halle (IWH). Auch die gemäß dem Bank Lending Survey von den Finanzinstituten für die nächsten drei Monate erwartete weitere Verschärfung der Richtlinien sowohl für Unternehmens- als auch für Konsumenten- und Wohnungsbaukredite dürfte diese Verspannungen widerspiegeln. Die Geldpolitik, die auch den Early Bird der Commerzbank steigen lässt, wirkt hingegen immer weniger restriktiv. Eine Entspannung sieht man jedoch vorerst nur bei den privaten Haushalten. Hier hat der Rückgang der Inflation zusammen mit den gestiegenen Einkommen zu einer belebten Konsumnachfrage geführt. Diese dürfte sich laut GfK-Konsumklima-Umfrage vom Oktober weiter fortsetzen, da auch der Arbeitsmarkt derzeit noch recht robust ist. Wenn dann die von vielen Unternehmen berichteten Pläne zum Stellenabbau in einigen Monaten anfangen wirksam zu werden, dürfte sich dies auch auf den privaten Konsum auswirken.

Die außenwirtschaftlichen Rahmenbedingungen haben sich Anfang November mit der Wahl Donald Trumps zum Präsidenten der USA verändert. Die Amtsübergabe erfolgt zwar erst am 20. Januar, an den Finanzmärkten haben die erwarteten Maßnahmen der künftigen Administration aber schon jetzt ihre Spuren hinterlassen: Die Höherbewertung von US-Aktien leitet sich aus der Vermutung einer unternehmerfreundlichen und fiskalisch expansiven Wirtschaftspolitik her, die Aufwertung des US-Dollars aus der Erwartung kräftiger Zollerhöhungen und aus höheren Kapitalmarktzinsen, welche sich wiederum aus Erwartungen zoll- und konjunkturbedingt höherer Inflation ergeben. Die deutsche Exportwirtschaft hat sich darauf einzustellen, dass die Zölle in ihrem wichtigsten Absatzmarkt wohl bald deutlich steigen werden. Demgegenüber fällt wenig ins Gewicht, dass die internationale Konjunktur im Herbst etwas kräftiger ist als im Sommer weithin prognostiziert. Die US-Wirtschaft hat ihren Schwung im dritten Quartal gehalten, und im Euroraum und in China expandierte die Produktion sogar etwas beschleunigt, wiewohl die Konjunktur in beiden Wirtschaftsräumen schwach bleibt. Schließlich hat sich der Welthandel ab dem Sommer spürbar belebt, wovon die deutsche Exportwirtschaft aber bislang kaum profitieren konnte.

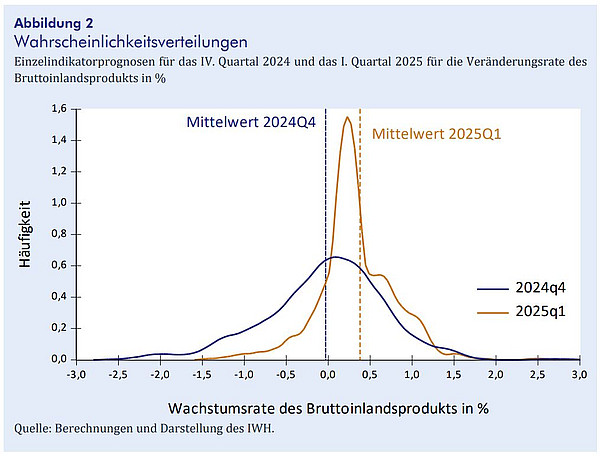

Der IWH-Flash-Indikator basiert auf einer Vielzahl an Einzelindikatoren, die bspw. realwirtschaftliche Indikatoren und Umfragedaten umfassen. Abbildung 2 zeigt die Verteilung all dieser auf jeweils einem Indikator basierenden Prognosen für die Wachstumsrate des Bruttoinlandsprodukts für das vierte Quartal 2024 und das erste Quartal 2025. Alles in allem signalisiert der IWH-Flash-Indikator für das vierte Quartal eine Stagnation. Zu Beginn 2025 dürfte es dann wieder einen etwas stärkeren BIP-Zuwachs mit 0,4% geben. Jedoch gibt es nicht zuletzt im politischen Umfeld neue Risiken, die dies infrage stellen

[Die Zeitreihe mit den historischen Daten des Flash-Indikators sowie eine Beschreibung der Methodik finden Sie im Download-Bereich.]