Konjunktur aktuell: Deutsche Konjunktur nimmt nur langsam wieder Fahrt auf

Im Winterhalbjahr 2018/2019 hat sich die Weltkonjunktur deutlich abgekühlt. Allerdings divergiert die Lage zwischen den Regionen erheblich: Der Aufschwung in den USA hat nur wenig an Fahrt verloren, im Euroraum ist er dagegen zum Erliegen gekommen. Auch in China ist die Wirtschaft ins Stocken geraten. Ein wichtiger Grund für die weltwirtschaftliche Schwächephase dürfte in der Unsicherheit darüber liegen, welche Wendung die Streitigkeiten der US-Regierung mit China und der Europäischen Union nehmen. Zudem sind alle Fragen um den Brexit weiterhin offen. In Deutschland hat die gesamtwirtschaftliche Produktion im Schlussquartal 2018 stagniert, nach einem Rückgang um 0,2% im Quartal zuvor. Zur Produktionsschwäche trugen mit dem neuen Abgas-Prüfverfahren für Automobile und dem niedrigen Rheinwasser zwei Sondereffekte bei. Mehr ins Gewicht fällt, dass sich die Auslandsnachfrage, vor allem aus den EU-Partnerländern, verlangsamt hat. Die Unternehmen bauen dennoch weiter Beschäftigung auf. Offensichtlich wird die gegenwärtige Schwächephase vielfach als vorübergehend eingeschätzt. Die Folge ist allerdings ein deutlicher Anstieg der Lohnstückkosten. Auch für das erste Halbjahr 2019 ist wenig mehr als Stagnation zu erwarten. Dennoch dürfte der private Konsum robust expandieren, nicht zuletzt wegen steigender Reallöhne. Zudem stützen die niedrigen Zinsen und eine expansive Finanzpolitik. Das reale Bruttoinlandsprodukt liegt nach vorliegender Prognose im Jahr 2019 um 0,5% höher als im Vorjahr, im Jahr 2020 steigt die Rate auch wegen der höheren Arbeitstagezahl auf 2,0%. Die ostdeutsche Wirtschaft expandiert in diesem Jahr um 0,7% und im Jahr 2020 um 1,7%.

07. March 2019

Vorbemerkung: Die Webfassung des Dokuments enthält den vollständigen Text und die wesentlichen Abbildungen und Tabellen. Die PDF-Fassung enthält darüber hinaus ergänzendes Material (Kästen zu den Annahmen der Prognose und zur Schätzung des Produktionspotenzials, Fußnoten, Anhänge).

Schwächelnde Weltwirtschaft

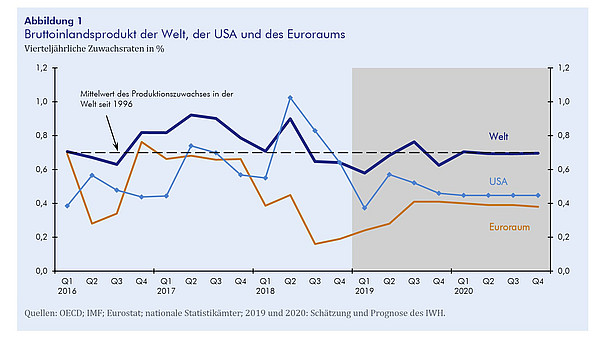

Im Winterhalbjahr 2018/2019 ist die Weltwirtschaft in eine Schwächephase geraten. Schon seit Anfang 2018 verliert das Verarbeitende Gewerbe in den meisten Regionen an Dynamik, und in den beiden letzten Monaten des Jahres 2018 sind Industrieproduktion und Warenhandel in der Welt sogar gesunken. Der globale Einkaufsmanagerindex (Markit) und der Frühindikator der OECD gehen schon seit fast einem Jahr zurück und befinden sich mittlerweile knapp unterhalb ihres langjährigen Mittels. Die schwächere Konjunktur schlägt sich auch in gegenüber dem Vorjahr niedrigeren Preisen für Industrierohstoffe nieder. Allerdings divergiert die Lage zwischen den großen Regionen erheblich: Der Aufschwung in den USA hat zuletzt nur wenig an Fahrt verloren (vgl. Abbildung 1). Trotz der teilweisen Haushaltssperre (Government Shutdown) um die Jahreswende expandierte die Produktion im Schlussquartal 2018 mit aufs Jahr hochgerechneten 2,6% und damit wohl etwas rascher als das Produktionspotenzial. Der Aufschwung im Euroraum ist dagegen im Lauf des Jahres 2018 zum Erliegen gekommen. Im zweiten Halbjahr hat hier die Produktion aufs Jahr hochgerechnet nur um 0,8% zugelegt, im Verarbeitenden Gewerbe ist sie in der Tendenz seit nunmehr einem Jahr rückläufig. Auch für China gab es schon länger Anzeichen dafür, dass die Wirtschaft ins Stocken kommt: Das Wachstum der Geldmengenaggregate hat sich das ganze Jahr 2018 über abgeschwächt, und im zweiten Halbjahr war (für China sehr ungewöhnlich) der Absatz von Personenkraftwagen rückläufig. Produktion und Außenhandel blieben lange recht robust, am Jahresende sind die Importe allerdings preis- und saisonbereinigt deutlich zurückgegangen. In Japan sind schließlich Außenhandel und Industrieproduktion seit November rückläufig.

Ursachen für die konjunkturelle Abschwächung liegen zum Teil wohl auf der Angebotsseite: Die weltwirtschaftliche Expansion war bis zum Frühjahr 2018 ausgesprochen kräftig, und Umfragen besagen, dass der Auslastungsgrad im Verarbeitenden Gewerbe vielfach, etwa im Euroraum, auch zu Beginn dieses Jahres noch ausgesprochen hoch ist. Der wichtigere Grund für die Schwächephase dürfte aber in den hohen wirtschaftspolitischen Risiken liegen. Dass in vielen Ländern gegenwärtig eine besonders hohe Unsicherheit über wirtschaftspolitische Entwicklungen herrscht, legen statistische Auswertungen von Zeitungsartikeln nahe. Unsicher ist vor allem, welche Wendung die Streitigkeiten der US-Regierung mit China und mit der Europäischen Union nehmen werden. Die Ankündigung des US-Präsidenten, die für den 1. März angedrohten Erhöhungen von Zöllen auf chinesische Waren auf unbestimmte Zeit zu verschieben, verhindert zwar eine Eskalation, lässt die Unsicherheit aber weiter bestehen. Eine Vielzahl von Ausgabenentscheidungen wird gegenwärtig wohl nicht getroffen, weil die außenwirtschaftlichen Rahmendaten nicht verlässlich sind. Das gilt im Besonderen für die beiden Wirtschaftsräume, die zurzeit im Fokus der US-Handelspolitik stehen: China und die Europäische Union.

In Europa ist die wirtschaftspolitische Unsicherheit aber noch aus anderen Gründen besonders hoch: Zum einen sind alle Fragen um den Austritt Großbritanniens aus der Europäischen Union nach wie vor völlig offen. Zudem besteht seit Sommer vergangenen Jahres das Risiko, dass die italienische Regierung mit ihren finanzpolitischen Plänen dem Land den Zugang zu den Kapitalmärkten erschwert. Schließlich ist unklar, inwieweit der in Frankreich verfolgte Reformkurs im Lande durchsetzbar ist. Der Gelbwesten-Protest seit November hat die Widerstände in der Gesellschaft aufgedeckt.

Allerdings sind wichtige Indikatoren für die Konjunktur im Euroraum nach wie vor positiv. So expandierte die Beschäftigung trotz schwacher Zunahme der Produktion auch im zweiten Halbjahr 2018 recht kräftig (gegenüber Vorjahreszeitraum um 1,3%), und die Arbeitslosigkeit ist bis zuletzt (wenn auch verlangsamt) gesunken, während die Löhne mit einer Jahresrate von etwa 2½% beschleunigt zulegten. Die Verbraucherpreise steigen mit etwa 1,5% deutlich langsamer. Ohne die volatilen Komponenten Energie und unverarbeitete Nahrungsmittel liegt die Inflationsrate seit bald zwei Jahren nur bei etwas über 1%. Ähnliches gilt für die meisten fortgeschrittenen Volkswirtschaften: Auch in den USA und in Japan hat die Beschäftigung bis zuletzt recht deutlich zugenommen, und die Löhne steigen beschleunigt, während die Inflation verhalten bleibt.

Das ruhige Preisklima, die Verschlechterung des außenwirtschaftlichen Umfelds, und wohl auch erhöhte Nervosität und deutliche Kursverluste an den US-Aktienmärkten im Dezember haben die amerikanische Notenbank zu einem Kurswechsel veranlasst: Der Zentralbankrat hat in seiner Erklärung Ende Januar für die nächste Zeit keine weiteren Zinserhöhungen mehr in Aussicht gestellt. Der Politikwechsel hat spürbare Effekte auf die Finanzmärkte in den USA, aber auch darüber hinaus: Nicht zuletzt weil er von den Finanzmärkten so erwartet war, sind die langfristigen Zinsen in den USA, aber auch weltweit im Winterhalbjahr deutlich gesunken. Davon profitieren Schwellenländer mit hohem Bedarf an internationalen Kapitalzuflüssen (etwa Brasilien) in besonderem Maß.

Aufgrund der Verschlechterung der Konjunktur wird auch die Europäische Zentralbank (EZB) bis auf weiteres von Leitzinserhöhungen absehen. Stattdessen ist damit zu rechnen, dass sie den Banken für den Zeitraum nach Auslaufen der längerfristigen Refinanzierungsgeschäfte im Jahr 2020 schon in diesem Frühjahr attraktive Anschlussfinanzierungen in Aussicht stellt. Damit dürften die Kreditzinsen im Euroraum ausgesprochen günstig bleiben. Die chinesische Zentralbank hat auf die konjunkturelle Eintrübung schon zur Jahreswende reagiert, unter anderem mit einer Absenkung des Mindestreservesatzes für Banken. Zudem soll die chinesische Konjunktur mittels Steuersenkungsmaßnahmen gestützt werden. Von der Finanzpolitik in den fortgeschrittenen Volkswirtschaften gehen dagegen im Jahr 2019 deutlich weniger expansive Impulse aus als im Jahr 2018, denn der große Impuls vonseiten der US-Steuerreform läuft aus. Zudem ist in Japan für den Herbst eine Mehrwertsteuererhöhung geplant. In den größeren Ländern des Euroraums ist die Finanzpolitik dagegen spürbar expansiv ausgerichtet.

Auch wenn niedrige Zinsen und finanzpolitische Impulse stützen, zeigen Frühindikatoren, dass die Konjunktur im Euroraum in der ersten Jahreshälfte 2019 schwach bleiben wird. Mit belebenden Impulsen aus dem Ausland ist für Mitte des Jahres zu rechnen, denn dann dürften die wirtschaftspolitischen Programme in China ihre Wirkung entfalten. In den USA geht der Aufschwung zwar zu Ende, die gesamtwirtschaftliche Expansion dürfte aber ungefähr dem dortigen Potenzialwachstum entsprechen. Alles in allem dürfte die Weltproduktion im Jahr 2018 um 3,2% expandiert haben, nach vorliegender Prognose wird sie im Jahr 2019 um 2,8% und im Jahr 2020 um 2,9% zulegen. Der Welthandel mit Gütern nimmt im Jahr 2018 mit 3,3% und im Jahr 2019 mit 2,9% in etwa gleichem Tempo zu. Diese Prognose gilt unter der Annahme, dass sich oben genannte Risiken nicht realisieren. Käme es im Jahr 2019 zu einem Brexit ohne begleitenden Austrittsvertrag, oder sollte es zu den angedrohten deutlichen Zollerhöhungen der USA auf EU-Waren kommen, wäre eine Rezession im Euroraum wahrscheinlich.

Deutsche Wirtschaft stagniert vorübergehend

In Deutschland nahm die gesamtwirtschaftliche Produktion im Jahr 2018 um 1,4% zu. Allerdings hat sie in den letzten drei Monaten des Jahres lediglich stagniert, nach einem Rückgang um 0,2% im Quartal zuvor.

Zu der schwachen Entwicklung im zweiten Halbjahr 2018 haben zwei Sondereffekte beigetragen: Für das ab September 2018 in vielen Ländern eingeführte Abgas-Prüfverfahren hatten deutsche Autoproduzenten einen Teil ihrer Angebotspalette nicht rechtzeitig zertifiziert. Ein erheblicher Teil der produzierten Fahrzeuge konnte nicht verkauft werden, was sich gesamtwirtschaftlich in einem beträchtlichen Lageraufbau im dritten Quartal niederschlug. Aber auch die Produktion von Autos musste erheblich reduziert werden. Erst im Dezember haben Produktion und Exporte von Kraftfahrzeugen wieder deutlich zugelegt. Zudem haben von August bis Anfang Dezember Transportprobleme wegen des niedrigen Wasserstands des Rheins die Produktion vor allem in der westdeutschen Chemieindustrie beeinträchtigt. Beide Effekte zusammen dürften die Wertschöpfung im dritten Quartal um etwa einen halben Prozentpunkt reduziert haben, sie erklären die erhebliche Abschwächung der Konjunktur also nur zum Teil. Wichtiger ist, dass sich die im Jahr 2017 noch sehr kräftige Auslandsnachfrage, vor allem aus den EU-Partnerländern, schon bald nach dem Jahreswechsel 2017/2018 deutlich verlangsamt hat. Die Stimmung in den Unternehmen, wie sie etwa das ifo Geschäftsklima misst, kühlt seit dieser Zeit ab, und die Investitionen in Ausrüstungen werden nicht mehr so stark ausgeweitet. Dagegen hält die starke Baukonjunktur weiter an. Im vierten Quartal lagen die Wohnungsbauinvestitionen um 4,1% höher als ein Jahr zuvor, die gesamten Bauinvestitionen um 3,7%. Nominal übertrafen die Bauinvestitionen ihr Vorjahresniveau sogar um 9,1%. Über die Hälfte der nominalen Nachfrageexpansion schlug sich hier also in höheren Preisen statt in mehr Produktion nieder. Am Bau, aber auch in einigen anderen Wirtschaftszweigen, wird nahe an den Kapazitätsgrenzen gearbeitet, was ein weiterer wichtiger Grund für die Abnahme der Produktionszuwächse ist.

Gründe für die starke Baukonjunktur sind neben den sehr günstigen Finanzierungsbedingungen und der deutlichen Bevölkerungszunahme die recht kräftige Expansion der Einkommen. So stiegen die Bruttolöhne und -gehälter je Beschäftigten im Jahr 2018 um 3,2% und damit deutlich schneller als die Verbraucherpreise (1,8%), und weil auch die Beschäftigung kräftig expandierte, nahm die Summe der Löhne und Gehälter gar um 4,8% zu. Gemessen an der deutlichen Zunahme der verfügbaren Einkommen insgesamt (um 3,3%) und auch an dem in Umfragen gemessenen hohen Konsumentenvertrauen ist die Dynamik des privaten Konsums schon seit Mitte 2017 nur mäßig. Der Dieselskandal und zuletzt die Zertifizierungsprobleme der Automobilindustrie dürften den privaten Konsum gedämpft haben.

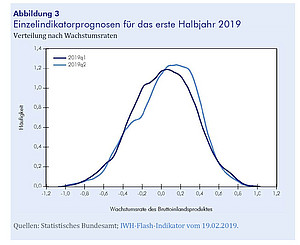

Bemerkenswert ist, dass der Beschäftigungsaufbau im zweiten Halbjahr 2018 auch im Verarbeitenden Gewerbe ungeachtet des dortigen Produktionsrückgangs angehalten hat. Gesamtwirtschaftlich nahm die Zahl der Erwerbstätigen im vierten Quartal 2018 um 110 000 Personen bzw. 0,2% gegenüber dem Vorquartal zu. Getragen wurde der Beschäftigungsaufbau erneut von der sozialversicherungspflichtigen Beschäftigung. Viele Unternehmen schätzen die gegenwärtige Schwächephase offensichtlich als vorübergehend ein, den Mangel an Fachkräften dagegen als langfristiges Problem, dem durch stetigen Personalaufbau zu begegnen ist. Die Folge ist allerdings ein gesamtwirtschaftlicher Anstieg der Lohnstückkosten, der im zweiten Halbjahr 2018 mit 3% gegenüber dem Vorjahreszeitraum deutlich höher ausfiel als der gesamtwirtschaftliche Preisanstieg um 1,9% (gemessen am Deflator für das Bruttoinlandsprodukt). Die hohe Divergenz zwischen dem Anstieg der Lohnstückkosten und dem der Preise wird sich auf Dauer so nicht fortsetzen, denn sie bedeutet für die Unternehmen einen Rückgang ihrer Rentabilität. Dass ein deutliches Anziehen des Absatzes die Lohnstückkosten wieder drückt, damit ist allerdings für die nächste Zeit nicht zu rechnen. So deutet der IWH-Flash-Indikator auf wenig mehr als Stagnation im ersten Halbjahr 2019 (vgl. Abbildung 3). Für eine weiter schwache Nachfrageentwicklung sprechen auch die Verunsicherung aufgrund der Brexit-Risiken und der Handelskonflikte sowie die jüngsten sehr schwachen Konjunkturdaten aus Asien. Die Exporte dürften deshalb im Jahr 2019 nur verhalten expandieren. In diesem Umfeld werden die Unternehmen ihre Investitionen nur moderat und die Beschäftigung deutlich schwächer ausweiten als im Jahr 2018. Trotzdem kommt der Beschäftigungsaufbau wohl nicht zum Erliegen, denn er vollzieht sich zum Großteil in Wirtschaftszweigen wie den öffentlichen Dienstleistern, die nicht direkt von Nachfrageschwankungen betroffen sind. Auch werden die Reallöhne weiter spürbar zunehmen. Der private Konsum dürfte deshalb robust expandieren.

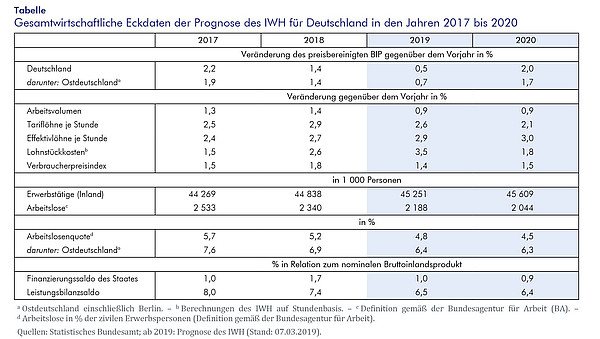

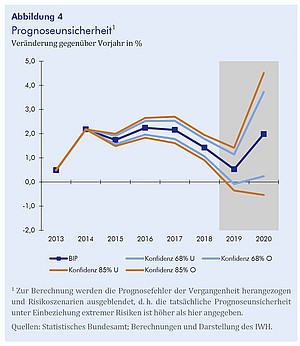

Zudem stützt die Wirtschaftspolitik. So wird die EZB im Jahr 2019 ihren Refinanzierungssatz bei null belassen. Entsprechend ist zu erwarten, dass die Finanzierungskonditionen günstig bleiben. Auch schwenkt die Finanzpolitik auf einen expansiven Kurs ein: Die diskretionären finanzpolitischen Maßnahmen belaufen sich im Jahr 2019 auf 0,7% in Relation zum Bruttoinlandsprodukt. Aus diesen Gründen ist zu erwarten, dass die gesamtwirtschaftliche Produktion in der zweiten Jahreshälfte 2019 etwas rascher als das Produktionspotenzial expandiert. Alles in allem steigt nach vorliegender Prognose das Bruttoinlandsprodukt in Deutschland im Jahr 2019 um 0,5%. Im Jahr 2020 dürfte der Zuwachs bei 2,0% liegen. Bereinigt um die Mehrzahl an Arbeitstagen, die kalenderbedingt 2020 anfallen, ergibt sich eine Rate von 1,6%. Für das Jahr 2019 reicht das 68%-Prognoseintervall für den Zuwachs des Bruttoinlandsproduktes von –0,1% bis 1,1%, für das Jahr 2020 von 0,2% bis 3,7%. (vgl. Abbildung 4) .

Der Finanzierungssaldo des Staates wird, ausgehend von einem gesamtstaatlichen Haushaltsüberschuss von 58 Mrd. Euro im Jahr 2018, im laufenden Jahr deutlich zurückgehen. Dies geht zum einen auf die expansiv ausgerichtete Finanzpolitik, zum anderen auf die spürbare konjunkturelle Abkühlung zurück. So werden die Steuereinnahmen mit einer verlangsamt expandierenden Lohnsumme und rückläufigen Unternehmensgewinnen deutlich schwächer zulegen als in den Jahren zuvor. Bei der Einkommensteuer wirken zudem die Verschiebung der Tarifeckwerte und die Erhöhung des Grund- und Kinderfreibetrags einnahmemindernd. Alles in allem nehmen die gesamtstaatlichen Einnahmen im Jahr 2019 nur noch um 2,6% zu, nach 4,7% im Vorjahr. Die Ausgaben des Staates werden im Jahr 2019 mit 4,4% beschleunigt zulegen. Insbesondere die monetären Sozialleistungen werden mit knapp 6% stärker ausgeweitet als im Rezessionsjahr 2009. Ausschlaggebend hierfür sind insbesondere die Leistungsausweitungen in der gesetzlichen Rentenversicherung. Mit dem allmählichen Anlaufen investiver Maßnahmen aus dem Koalitionsvertrag dürften sich auch die Vorleistungen und die öffentlichen Investitionen dynamisch entwickeln. Der gesamtstaatliche Finanzierungssaldo verringert sich auf 33 Mrd. Euro bzw. 1,0% in Relation zum Bruttoinlandsprodukt. Im Jahr 2020 wird der Überschuss der öffentlichen Haushalte mit dem Wiederanziehen der Konjunktur in etwa konstant bleiben. Der strukturelle Primärsaldo verringert sich aufgrund der expansiv ausgerichteten Finanzpolitik von 2,4% in Relation zum Bruttoinlandsprodukt im Jahr 2018 auf 1,6% im Jahr 2020.

In Ostdeutschland dürfte die Wirtschaft im Jahr 2018 mit 1,4% in etwa so rasch wie in Gesamtdeutschland expandiert haben. Zwar nahmen die ostdeutschen Ausfuhren nur schwach zu. Der Osten hat aber wohl in besonderem Maß von der robusten Binnenkonjunktur profitiert. Das trifft besonders auf die dienstleistungsorientierte Berliner Wirtschaft zu, welche an der ostdeutschen Wirtschaftsleistung einen Anteil von 28% hat. Zudem geht im Osten die Arbeitslosigkeit, wenn auch von einem nach wie vor höheren Niveau, weiterhin schneller zurück als im Westen, und die sozialversicherungspflichtige Beschäftigung expandiert trotz der deutlich schwächeren demographischen Dynamik mit etwas unter 2% nur wenig langsamer. Auch deshalb ist wohl das ifo Geschäftsklima im Einzelhandel im Osten ein Stück weit freundlicher als in Westdeutschland. Im Jahr 2019 dürfte die ostdeutsche Produktion mit 0,7% zwar nur wenig, aber etwas stärker als in Gesamtdeutschland zulegen. Denn der starke Dämpfer aufgrund der schwachen Auslandsnachfrage trifft vor allem exportorientierte westdeutsche Regionen. Wenn nach vorliegender Prognose die deutschen Exporte im Jahr 2020 wieder stärker anziehen, wird davon auch die ostdeutsche Wirtschaft profitieren, die Expansion wird mit 1,7% aber hinter dem gesamtdeutschen Zuwachs von 2% zurückbleiben. Die Arbeitslosenquote nach der Definition der Bundesagentur für Arbeit dürfte von 6,9% im Jahr 2018 auf 6,4% im Jahr 2019 und 6,3% im Jahr 2020 zurückgehen.

Die vorliegende Prognose ist unter der Annahme hergeleitet, dass sich die im Abschnitt zur internationalen Konjunktur angesprochenen weltwirtschaftlichen Risiken nicht realisieren. Sowohl ein ungeregelter Austritt Großbritanniens aus der EU als auch erhebliche Zollerhöhungen vonseiten der USA würden die deutsche Wirtschaft stark schädigen, denn sie ist mit der britischen eng verflochten und zudem wegen der großen Bedeutung der exportorientierten Investitionsgüterindustrien besonders stark von Schwankungen des internationalen Handels betroffen.