Contents

Page 1

Braunkohleregionen in DeutschlandPage 2

Mögliche Auswirkungen eines Braunkohleausstiegs und ModellszenarienPage 3

FazitPage 4

Endnoten All on one page

Die meisten Studien, die gesamtwirtschaftliche Effekte eines Braunkohleausstiegs ermitteln, verwenden Input-Output-Analysen.14 Diese vernachlässigen jedoch sowohl Preiseffekte als auch den Ausbau anderer Energieträger sowie den Fortzug von Menschen aus den Braunkohleregionen. Im Folgenden werden die potenziellen Effekte eines beschleunigten Braunkohleausstiegs auf Beschäftigung und Arbeitseinkommen in Deutschland insgesamt und in den Braunkohleregionen mit Hilfe eines dynamischen allgemeinen Gleichgewichtsmodells simuliert, das diese Faktoren berücksichtigt (vgl. Kasten).

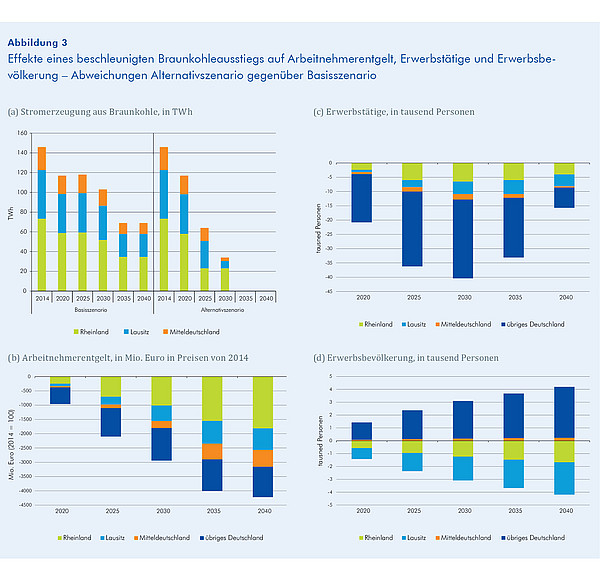

Es werden hier zwei Szenarien betrachtet. Das erste Szenario simuliert die Effekte einer Reduzierung der Nettostromerzeugung, die sich aus den bisher beschlossenen Maßnahmen ergeben (Basisszenario). Im zweiten Szenario (Alternativszenario) wird die Stromerzeugung aus Braunkohle darüber hinaus so stark reduziert, dass die Treibhausgasemissionen die Zielmengen ab dem Jahr 2030 nicht überschreiten (vgl. Abbildung 3a). In diesem Ausstiegsszenario wird ab 2035 kein Strom aus Braunkohle mehr generiert.

Mögliche Auswirkungen eines Braunkohleausstiegs und Modellszenarien

Der Ausstieg aus der Braunkohleverstromung dürfte somit den Durchschnittslohn in den betroffenen Regionen mindern und in der Folge eine niedrigere Konsumgüternachfrage mit sich bringen. Auch wird Nachfrage bei den Zulieferern der Braunkohlenwirtschaft wegfallen. Außerdem dürften in ganz Deutschland die Strompreise stärker steigen, wenn die Verstromung der Braunkohle eingestellt wird.13

Effekte auf Beschäftigung und Arbeitnehmerentgelt

Der beschleunigte Braunkohleausstieg führt im Jahr 2040 zu einer vollständigen Einstellung der Erzeugung von Strom aus Braunkohle, d. h. im Vergleich zu den bisher geplanten Maßnahmen zu einem zusätzlichen Abbau von 10 000 Arbeitsplätzen und einer zusätzlichen Reduktion des Arbeitnehmerentgelts um 675 Mio. Euro in der Braunkohlenwirtschaft. Der größte Teil dieser Reduktion entfällt auf die Lausitz und das Rheinland.

Das Arbeitnehmerentgelt insgesamt geht besonders stark im Rheinland und in der Lausitz zurück. Im Jahr 2040 wird es in Deutschland um 4,2 Mrd. Euro geringer sein als im Basisszenario. Davon entfallen ca. 1,8 Mrd. Euro auf das Rheinland, ca. 750 Mio. Euro auf die Lausitz und ca. 590 Mio. Euro auf Mitteldeutschland. Im übrigen Deutschland fällt das Arbeitnehmerentgelt um ca. eine Mrd. Euro (vgl. Abbildung 3 b). Das Arbeitnehmerentgelt verringert sich durch eine geringere Beschäftigung und durch geringere reale Löhne. Im Jahr 2040 gibt es im Alternativszenario ungefähr 16 000 Erwerbstätige in Deutschland weniger. Das Rheinland und die Lausitz haben ungefähr 4 000 Erwerbstätige weniger und Mitteldeutschland 400 Erwerbstätige. Im übrigen Deutschland reduziert sich die Anzahl der Erwerbstätigen um 7 000 Personen (vgl. Abbildung 3 c).

Durch den Wegfall eines Hochlohnsektors verschlechtert sich die Verhandlungsposition von Arbeitnehmern bei Tarifabschlüssen. Aus diesem Grund wird das Arbeitnehmerentgelt langfristig geringer ausfallen. Besonders in den Braunkohleregionen können andere Wirtschaftszweige geringere Lohnsteigerungen durchsetzen, solange die regionalen Arbeitslosenquoten höher sind. Auch die Konkurrenz um junge, gut qualifizierte Arbeitnehmer wäre weniger intensiv durch einen beschleunigten Braunkohleausstieg.

Langfristig kommt es durch den Braunkohleausstieg in den betroffenen Regionen zu Abwanderung, was wesentlich dazu beiträgt, die Arbeitslosenquote wieder zu verringern. Aus der Lausitz wandern den Simulationsrechnungen zufolge ungefähr 2 500 Personen (ca. 0,7% der Erwerbsbevölkerung des Jahres 2014) wegen des beschleunigten Braunkohleausstiegs zusätzlich ab (vgl. Abbildung 3 d).