IWH-Bauumfrage im dritten Quartal 2016: Ostdeutsches Baugewerbe in glänzender Stimmung

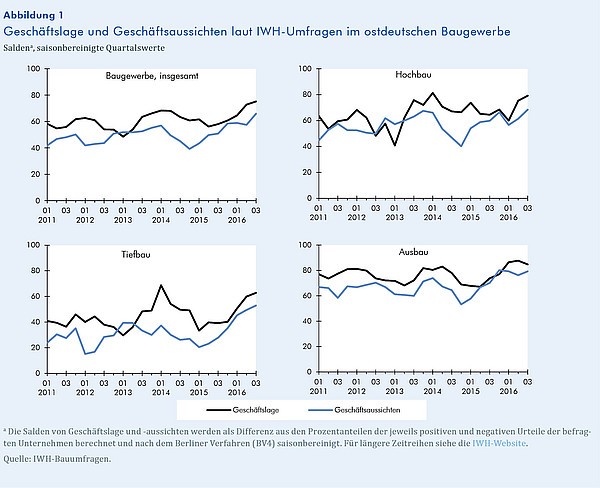

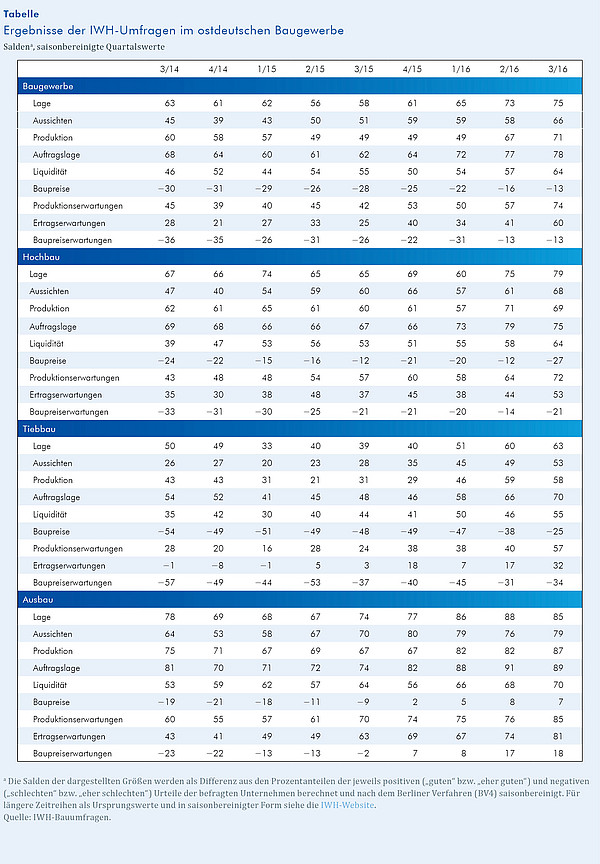

Das Geschäftsklima im ostdeutschen Baugewerbe hat sich laut Umfrage des IWH im Sommer 2016 nochmals verbessert. Sowohl die Lage als auch die Aussichten erreichen neue Höchstwerte seit Beginn der Umfrage im Jahr 1993. Dabei setzt die Geschäftslage ihren Höhenflug vom Frühjahr weiter fort (vgl. Abbildung 1). Die Geschäftsaussichten, die zunächst dreimal in Folge auf hohem Niveau stagnierten, lassen nun auf eine weitere Verbesserung der Lage im nächsten halben Jahr schließen.

21. November 2016

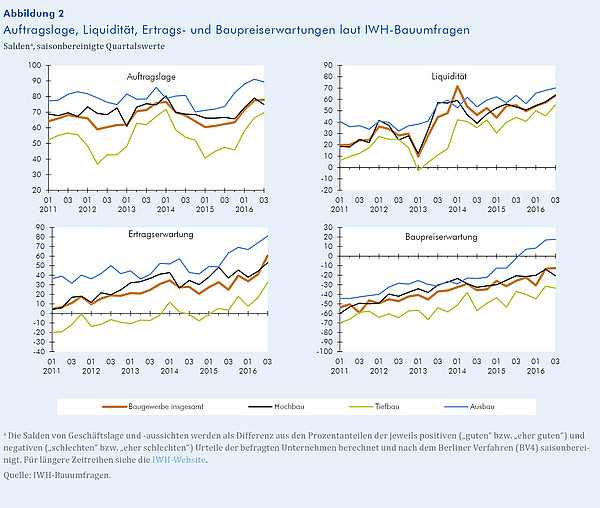

Die Stimmung verbesserte sich auch hinsichtlich aller ergänzenden Indikatoren. Der Optimismus rührt derzeitig aber weniger von der Auftragslage her, die schon seit längerem aufwärtsgerichtet ist und sich nun nur noch wenig verbessert (vgl. Abbildung 2 und Tabelle). Vielmehr stellt sich im Sog dieser Entwicklung nun vor allem auch ein verbreiteter Optimismus hinsichtlich der finanziellen Indikatoren ein: Angesichts hoher Auftragsbestände bleiben die Produk- tionsaussichten gut und ziehen die Erwartung solider Erträge nach sich. Die Bauunternehmen hoben ihre Ertragserwartungen um 19 Saldenpunkte kräftig an, ihre Liquidität bewerteten sie mit sieben Saldenpunkten ebenfalls deutlich günstiger als zuvor.

Der Aufschwung am Bau steht dabei auf breiter Basis. Im Hoch- und Tiefbau haben sich die Geschäftslage und die Geschäftsaussichten das zweite Mal in Folge sichtbar aufgehellt. Besonders die Produktions- und Ertragserwartungen ziehen nochmals spürbar an, im Tiefbau von einem niedrigen Niveau aus sogar um 17 bzw. 15 Saldenpunkte. Während die Besserung im Tiefbau auf weiter steigenden Auftragseingängen beruht, geht sie im Hochbau eher von hohen Auftragsbeständen aus. Zusätzliche Spielräume für Preiserhöhungen sehen in diesem Zusammenhang aber weder die Tief- noch die Hochbauunternehmen.

Im Ausbaugewerbe hält sich das Geschäftsklima auf dem zu Beginn des Jahres erreichten hohen Niveau. Bei allen erhobenen Geschäftsindikatoren übersteigen die Saldenwerte nach wie vor diejenigen aus dem Hochbau und dem Tiefbau deutlich. Die Salden zu Produktion, Liquidität sowie zu den Erwartungen hinsichtlich Produktion, Erträgen und Preisen befinden sich sogar auf Höchstständen seit deren erster Erfassung im Jahr 2000. Die Auftragslage gab allerdings etwas nach und deutet für die nächsten Monate wohl eher auf eine Stabilisierung und somit tendenzielle Normalisierung auf hohem Niveau hin.