Welche Risikomaße bilden das Ausfallrisiko für Geschäftsbanken adäquat ab? Eine Analyse am Beispiel US-amerikanischer Banken

Zur Analyse von Risiken im Bankensystem und möglichen Ausfallrisiken von Banken werden verschiedene Maße verwendet, die sowohl auf Bankbilanzdaten als auch auf der Gewinn- und Verlustrechnung von Banken beruhen. Diese Studie vergleicht häufig verwendete Risikomaße für Geschäftsbanken in den USA im Zeitraum von 1995 bis 2013. Es zeigt sich, dass alle getesteten Maße in der Lage sind, das während der Finanzkrise von 2007 bis 2009 stark angestiegene Risiko im US-Bankensystem abzubilden. Zur Prognose einer Bankinsolvenz erweist sich der einfach zu berechnende Anteil an notleidenden Vermögenswerten in der Bilanz als eine gute Ergänzung zu komplexeren Risikomaßen wie dem Z-score.

30. April 2015

Vier gängige Risikomaße

Ein stabiles Bankensystem ist von großer Bedeutung für die Weiterleitung von Krediten an die Realwirtschaft. Eine funktionierende Finanzintermediation durch Banken an nichtfinanzielle Unternehmen reduziert Finanzierungsbeschränkungen, erleichtert Investitionen und fördert realwirtschaftliches Wachstum. Kreditvergabe ist immer mit Risiko verbunden. Für Banken ist es entscheidend, dieses Risiko zu beherrschen. Die globale Finanzmarktkrise, beginnend im Jahr 2007, hat gezeigt, dass Risiken im Bankensystem, wenn sie außer Kontrolle geraten, zu Verwerfungen im Finanzsystem führen können – mit negativen Folgen für die realwirtschaftliche Entwicklung.

Die Erfassung von Risiken im Bankensystem ist somit wichtig, um gefährliche Risiken frühzeitig zu erkennen und Instabilitäten zu vermeiden. Jedoch gibt es wenig Konsens darüber, wie genau Risiken am besten gemessen werden können. In der angewandten empirischen Forschung zu Risiken, die auf der Ebene der einzelnen Bank anfallen, werden verschiedene Maße verwendet. Die Wahl des Maßes kann weitreichende Implikationen haben, wenn verschiedene Maße unterschiedliche Aspekte von Bankenrisiken abdecken. Wird ein Risikomaß eingesetzt, das die in der konkreten (Krisen-)Situation relevanten Aspekte nicht erfasst, kann dies im Extremfall dazu führen, dass eine Bankinsolvenz nicht vorausgesagt wird, obwohl dies mit dem geeigneten Risikomaß möglich gewesen wäre.

In dieser Studie werden vier verschiedene Risikomaße auf der Basis von Daten für US-Geschäftsbanken berechnet, unter anderem ein Maß für die Qualität von Vermögenswerten in der Bilanz sowie ein Maß für das Ausfallrisiko einer Bank. Basierend auf diesen Berechnungen wird verglichen, ob die in den Risikomaßen enthaltenen Informationen ähnlich sind oder ob die verschiedenen Maße für sich genommen zu unterschiedlichen Interpretationen führen. Ziel ist es dabei, die relevanten Risiken mit möglichst wenigen bzw. einfachen Maßen möglichst vollständig zu erfassen.

Vier gängige Risikomaße

Die Studie analysiert das Risiko von Geschäftsbanken in den USA im Zeitraum von 1995 bis 2013. Die zugrundeliegenden Bankbilanzdaten und die Daten aus der Gewinn- und Verlustrechnung stammen von der Federal Deposit Insurance Corporation (FDIC), wobei Jahresdurchschnitte der vierteljährlich berichteten Daten verwendet werden. Die Informationen zu Bankinsolvenzen wurden der FDIC Failed Bank List entnommen. Sie enthält nur Banken, die tatsächlich insolvent wurden, also nicht vor einer Insolvenz gerettet wurden.

Für jede Bank werden vier Risikomaße berechnet, die häufig in der Literatur zu finden sind. Das erste Maß ist der Z-score. Er gibt an, inwieweit eine Bank Verluste abfedern kann, bevor es zu einem Ausfall der Bank kommt. Je höher der Z-score ist, desto weniger stabil ist eine Bank. Des Weiteren wird der Anteil an notleidenden Vermögenswerten (non-performing assets, NPA) sowie der Anteil an Reserven für Forderungsausfälle (loan loss reserves, LLR) in der Bilanz berechnet. Das vierte Maß spiegelt den Risikovorsorgebedarf in der Gewinn- und Verlustrechnung wider (loan loss provisions, LLP).

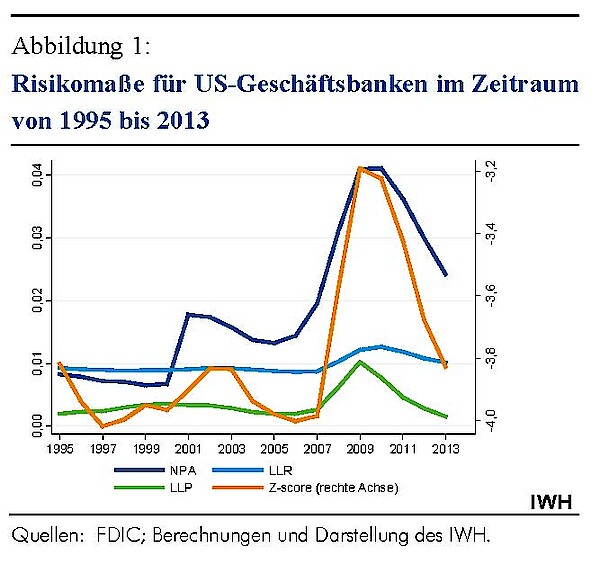

Abbildung 1 zeigt den durchschnittlichen Verlauf der vier Risikomaße über die Zeit. Es zeigt sich, dass alle vier Maße einen Anstieg im Risiko verzeichnen, vor allem während der letzten Finanzkrise beginnend im Jahr 2007.

Überschneiden sich die Risikomaße in ihrem Informationsgehalt?

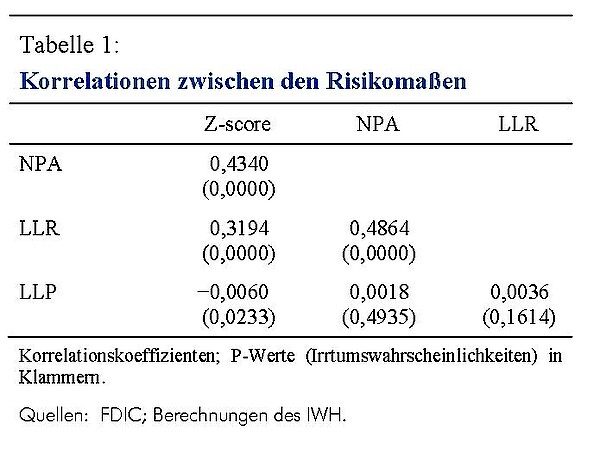

Im Folgenden werden die verschiedenen Risikomaße miteinander verglichen. Tabelle 1 zeigt die Korrelationen zwischen den vier Risikomaßen über den Zeitraum von 1995 bis 2013. Die Korrelationskoeffizienten geben an, zu welchem Anteil die Werte zweier Risikomaße linear zusammenhängen. Es ist zu erkennen, dass Z-score, NPA und LLR signifikant korreliert sind (Irrtumswahrscheinlichkeiten unter 1%). Dabei ist die Korrelation von NPA mit den anderen beiden Variablen am höchsten.

Gleichzeitig wird offensichtlich, dass eine Variable jeweils zu weniger als 50% mit der anderen Variablen korreliert ist. Dies deutet darauf hin, dass mit den vier Risikomaßen unterschiedliche Aspekte von Risiko „eingefangen“ werden. Die Werte für LLP sind durchgängig niedrig, woraus sich schlussfolgern lässt, dass Risiken aus der Bilanz in diesem der Gewinn- und Verlustrechnung entnommenen Maß nur unzureichend abgebildet sind.

Im Folgenden werden die verschiedenen Risikomaße miteinander verglichen. Tabelle 1 zeigt die Korrelationen zwischen den vier Risikomaßen über den Zeitraum von 1995 bis 2013. Die Korrelationskoeffizienten geben an, zu welchem Anteil die Werte zweier Risikomaße linear zusammenhängen. Es ist zu erkennen, dass Z-score, NPA und LLR signifikant korreliert sind (Irrtumswahrscheinlichkeiten unter 1%). Dabei ist die Korrelation von NPA mit den anderen beiden Variablen am höchsten. Gleichzeitig wird offensichtlich, dass eine Variable jeweils zu weniger als 50% mit der anderen Variablen korreliert ist. Dies deutet darauf hin, dass mit den vier Risikomaßen unterschiedliche Aspekte von Risiko „eingefangen“ werden. Die Werte für LLP sind durchgängig niedrig, woraus sich schlussfolgern lässt, dass Risiken aus der Bilanz in diesem der Gewinn- und Verlustrechnung entnommenen Maß nur unzureichend abgebildet sind.

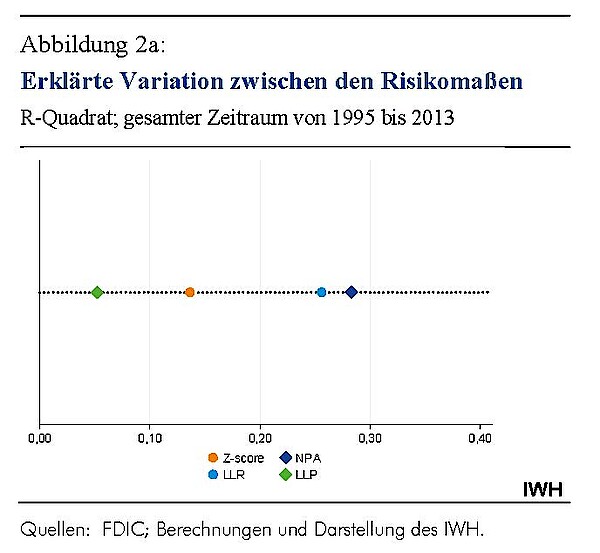

Wird, wie in Abbildung 2a dargestellt, der gesamte Zeitraum betrachtet, ergibt sich, dass 13,4% der Variation im Z-score der Banken durch die anderen drei Risikomaße erklärt werden kann. Das Risikomaß NPA, welches den Anteil an notleidenden Vermögenswerten in der Bankbilanz angibt, zeigt mit 28,2% den höchsten Wert. Dies impliziert, dass dieses Risikomaß relevante Information über die anderen Risikomaße beinhaltet.

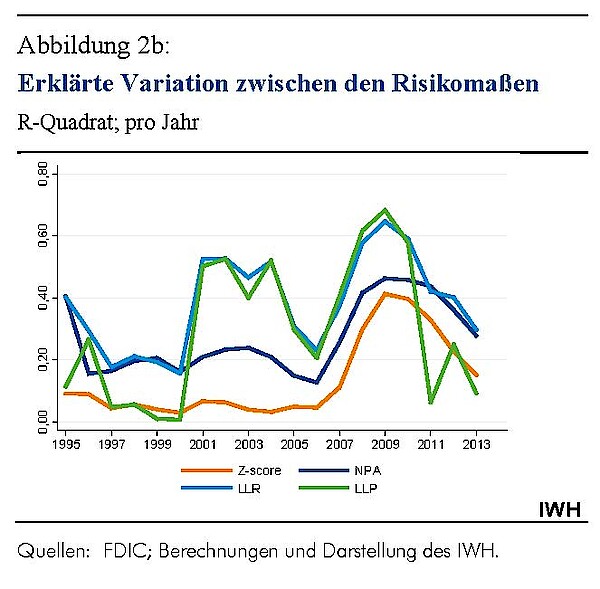

Auch wenn der Erklärungsgehalt Jahr für Jahr berechnet wird (vgl. Abbildung 2b), lässt sich erkennen, dass das R-Quadrat für das Risikomaß NPA im Vergleich zum Z-score höhere Werte aufweist.

Die Risikomaße als Prognosefaktoren für Bankinsolvenzen

Die vorangehenden Analysen zeigen, inwiefern die vier Risikomaße in ihrem Erklärungsgehalt übereinstimmen. Der entscheidende Test für die Güte eines Risikoindikators ist jedoch, ob er belastbare Hinweise auf den bevorstehenden Ausfall einer Bank liefern kann. Aus diesem Grund wird in einem letzten Schritt analysiert, inwieweit die im Beobachtungszeitraum tatsächlich eingetretenen Bankinsolvenzen durch die vier Risikomaße vorhergesagt wurden.

Die Analyse basiert auf einem nichtlinearen Wahrscheinlichkeits-modell (Probitmodell), wobei der tatsächliche Ausfall einer Bank als binäre Variable ausgedrückt wird. Wird eine Bank insolvent, nimmt diese Variable den Wert eins an. Solange die Bank solvent ist, nimmt die Variable den Wert null an. Mit Hilfe des Modells wird getestet, ob die vier Risikomaße die Wahrscheinlichkeit einer Bankinsolvenz zuverlässig erklären können und somit relevante Aspekte von Risiken im Bankensystem abbilden.

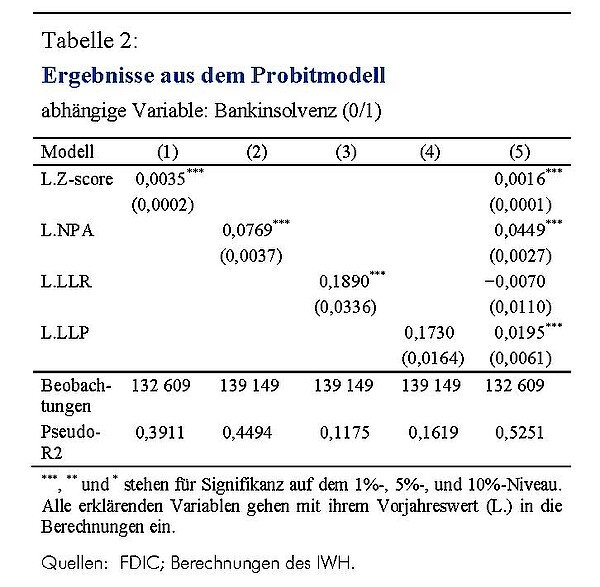

Tabelle 2 gibt die quantitativen (marginalen) Effekte der einzelnen Risikomaße wieder. Es zeigt sich, dass der Z-score wie auch der Anteil an notleidenden Vermögenswerten in der Bilanz (NPA) die höchste Erklärungskraft haben (das Pseudo-R-Quadrat liegt jeweils im Bereich von 40%, vgl. die letzte Zeile in der Tabelle). Das bedeutet, dass diese beiden Risikomaße die Wahrscheinlichkeit einer tatsächlich eintretenden Bankinsolvenz im Vergleich zu den anderen Maßen am besten erklären können.

Konsistent mit den vorangegangenen Ergebnissen weist das Risikomaß NPA die höchste Erklärungskraft auf. Die Risikomaße LLR und LLP hingegen bilden die Wahrscheinlichkeit, dass eine Bank insolvent wird, nur in geringem Ausmaß ab (12% versus 16%). Wie sich aus dem Vergleich des Pseudo-R-Quadrats von Modell (2) und Modell (5) erkennen lässt, ist der zusätzliche Erklärungsgehalt, der dadurch gewonnen wird, dass neben dem Anteil an notleidenden Vermögenswerten in der Bilanz (NPA) auch andere Maße beachtet werden, gering.

Zusammenfassend lässt sich sagen, dass basierend auf Daten für US-Geschäftsbanken die letzte Finanzkrise von 2007 bis 2009 in allen vier Risikomaßen zu erkennen ist. Jedoch variieren die Risikomaße in ihrem Informationsgehalt. Dies gilt zum einen, wenn die vier diskutierten Risikomaße miteinander verglichen werden. So hat sich gezeigt, dass das Risikomaß NPA, das den Anteil an notleidenden Vermögenswerten in der Bilanz misst, eine hohe Korrelation mit den anderen Risikomaßen aufweist und somit die größte Schnittmenge der in den vier Maßen enthaltenen Informationen darstellt.

Zum anderen wurde analysiert, inwieweit die Risikomaße die Wahrscheinlichkeit einer tatsächlich eintretenden Bankinsolvenz erklären. Auch in diesem Fall besitzt das auf notleidende Vermögenswerte bezogene Risikomaß NPA eine hohe Erklärungskraft. Dies trifft auch auf den Z-score zu, der häufig in wissenschaftlichen Studien verwendet wird, um das Risiko einer Bank darzustellen. Im Vergleich zum Risikomaß NPA ist der Z-score jedoch komplexer in seiner Berechnung. Dies führt zu der Schlussfolgerung, dass der einfach zu berechnende Anteil an notleidenden Vermögenswerten einer Bank ein geeignetes Maß ist, das parallel zum Z-score bei der Erfassung von Risiken einzelner Banken verwendet werden kann.

Die in dieser Studie untersuchten Risikomaße beruhen auf Bilanzdaten sowie auf Daten aus der Gewinn- und Verlustrechnung einzelner Banken. Dies impliziert, dass diese Maße Risiken einzelner Banken abbilden. Systemische Risiken werden nicht explizit beachtet. Solche Risiken entstehen zum Beispiel, wenn Banken ähnliche Geschäftsmodelle wählen und sich dadurch den gleichen Risiken aussetzen. Systemische Risiken können außerdem auftreten, wenn Banken untereinander vernetzt sind und sich Schocks dadurch leicht übertragen, oder wenn einzelne Banken sehr groß sind, sodass ihre Insolvenz Effekte für das gesamte Bankensystem haben kann. Maße, die diese systemischen Risiken abbilden, sind zum Beispiel das CoVaR oder SRISK, die vorwiegend aus Marktdaten berechnet werden.