Inhalt

Seite 1

Wie hoch schätzte man die Kosten vor der Deutschen Einheit?Seite 2

Sachsen-Anhalt hat unseres Wissens im Vergleich zu anderen Neuen Bundesländern mehr Schulden Auf einer Seite lesen7. Sachsen-Anhalt hat unseres Wissens im Vergleich zu anderen Neuen Bundesländern mehr Schulden, eine höhere Arbeitslosigkeit, einen höheren Bevölkerungsrückgang und ein niedrigeres Wirtschaftswachstum. Worin liegen die Ursachen hierfür?

Sachsen-Anhalt war im Vergleich zu anderen Regionen in Ostdeutschland mit einer besonders ungünstigen wirtschaftlichen Ausgangssituation konfrontiert. Dieses Land wies eine Konzentration auf Branchen mit hohem Restrukturierungsbedarf auf – andere ostdeutsche Länder verfügten dagegen über stärker diversifizierte Strukturen. So waren in Sachsen-Anhalt große Kombinate der Chemischen Industrie, des Schwermaschinenbaus und der Nichteisen-Metallurgie angesiedelt, deren Kapitalstock verschlissen war. Luft, Boden und Wasser wiesen extreme Verschmutzungen auf. Auch der Braunkohlebergbau, der ebenfalls die Umwelt stark beeinträchtigte, spielte eine große Rolle. Die Nichteisen-Metallurgie, insbesondere der Kupferbergbau, erwies sich unter Weltmarktbedingungen als ineffizient. Und der Schwermaschinenbau verlor seine angestammten Märkte in Osteuropa, insbesondere in der Sowjetunion. Im Gefolge kam es zu enormen Arbeitsplatzverlusten. Die neu geschaffenen Arbeitsplätze reichten nicht aus, um die verlorengegangenen zu kompensieren. Was übrigens die Arbeitslosenquote betrifft, weist Sachsen-Anhalt seit einigen Jahren nicht mehr den ungünstigsten Wert unter den ostdeutschen Flächenländern auf.

8. Wir haben gehört, dass die „Politik der Leuchttürme“ in Sachsen erfolgreich war. Welche wirtschaftspolitischen Maßnahmen waren – unmittelbar nach der Wiedervereinigung – in Sachsen-Anhalt erfolgreich und welche nicht?

Für die wirtschaftliche Entwicklung in Sachsen-Anhalt und auch in den anderen Neuen Ländern nach der Herstellung der Einheit Deutschlands waren vier Politikbereiche von besonderer Bedeutung: erstens die Umstrukturierung des Unternehmenssektors durch Privatisierung, Attrahierung externer Investoren und Existenzgründungen; zweitens die Modernisierung des Kapitalstocks in privatisierten Unternehmen und in der wirtschaftsnahen Infrastruktur, mit positiven Folgen für die Produktivität und die Umwelt; drittens der Ausbau der öffentlichen Bildungs- und Forschungseinrichtungen. Diese Modernisierungsmaßnahmen gingen mit einem vierten Politikstrang einher, nämlich massiven Sozialtransfers, um Spannungen in diesem Bereich entgegenzuwirken. Unter den Infrastrukturmaßnahmen sind in Sachsen-Anhalt die so genannten Chemieparks hervorzuheben. Deren branchenspezifische Infrastruktur hat Sachsen-Anhalt als Chemiestandort gestärkt. Effektivitätsmängel gab es allerdings auch, etwa durch Überschätzung der Bedarfe an wirtschaftsnaher Infrastruktur in peripheren Räumen und Kleinstädten in den frühen Aufbaujahren. Damals wurden in den genannten Regionen teilweise Gewerbegebiete geschaffen, ohne dass es hinreichende Nachfrage durch Unternehmen gab.

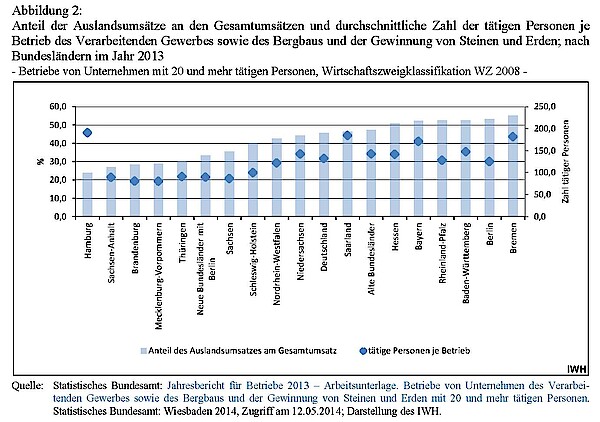

9. Was ist vorrangig nötig, um Sachsen-Anhalt weiter an das Niveau der Alten Bundesländer anzugleichen? Müssen möglicherweise die Transferleistungen über das gegenwärtige Niveau hinaus erhöht werden? Wenn ja, um wie viel und in welchen Bereichen?

Um ein weiteres Aufholen Sachsen-Anhalts zu erreichen, bedarf es eines weiteren Strukturwandels. Dies erfordert, günstige Bedingungen für das weitere Unternehmenswachstum zu gewährleisten. Denn den gordischen Knoten der wirtschaftlichen Entwicklung bildet die geringe Unternehmensgröße. Sie war und ist eine wichtige Ursache geringerer Export- und FuE-Intensität sowie geringerer Produktivität im Vergleich zu Westdeutschland (speziell zur Betriebsgröße und Exportintensität in der Industrie vgl. Abbildung 2). Wachstum und Wettbewerbsfähigkeit zu sichern, ist in erster Linie eine Herausforderung für die Unternehmen selbst. Die öffentliche Hand sollte sich auf die Bereitstellung von Infrastrukturen und das Setzen günstiger Bedingungen für unternehmerische Investitionen sowie FuE in kleinen und mittleren Unternehmen konzentrieren. Dies sind Anforderungen, die in allen Neuen Ländern gelten.

10. Die Höhe des Bruttoinlandsprodukts je Einwohner weist in den einzelnen Neuen Bundesländern keine gravierenden Unterschiede auf. Im Jahr 2012 bewegte es sich zwischen 22 000 und 23 000 Euro (ohne Berlin).

Die wirtschaftliche Entwicklung und deren Geschwindigkeit waren in den Neuen Bundesländern jedoch unterschiedlich, so haben wir jedenfalls erfahren. Wie ist es zu erklären, dass das Bruttoinlandsprodukt je Einwohner dennoch einen annähernd gleichen Stand aufweist?

Die Unterschiede beim Bruttoinlandsprodukt je Einwohner sind tatsächlich, ähnlich wie die Veränderungsraten, beim Vergleich der einzelnen ostdeutschen Länder vergleichsweise gering

(vgl. Abbildung 1). Dies weist darauf hin, dass alle ostdeutschen Länder vor ähnlichen Herausforderungen stehen.